За последние 5 лет российский рынок в долларах дал более высокую доходность, чем NASDAQ. А доходность Татнефти и Сбера за этот период превзошла доходность S&P500 более, чем в 3 раза! В будущем российский рынок продолжит расти, так как даёт самую высокую дивидендную доходность в мире.

@AK47pfl

@AK47pfl

Башнефть имеет потенциал для роста, который был в Татнефти. Компании занимаются добычей нефти в соседних республиках: условия добычи и качество нефти схожи.

Капитализация Башнефти ниже, чем у Татнефти, в 5 (!) раз. Причина - низкие дивидендные выплаты.

• В начале 2017 капитализация Башнефти была $10 млрд, в то время как у Татнефти — $15 млрд.

• Сегодня капитализация Башнефти упала вдвое – до $5 млрд, у Татнефти — выросла до $27 млрд или на 80%.

Башнефть платит дивиденды акционерам ниже в 7 (!) раз, чем Татнефть. Это связано с двумя факторами:

• Компания направляет на дивиденды 29% от чистой прибыли, когда Татнефть отдает ее всю.

• Татнефть опережает по чистой прибыли вдвое из-за большего масштаба деятельности.

Только введение стандартной дивидендной политики увеличит капитализацию Башнефти на 60%, а прогрессивной — утроит:

• Фундаментальная цена акций Башнефти при выплате половины прибыли на дивиденды — 2677 рублей за акцию. Сейчас 1677 преф и 1877 обычка.

• Если Башнефть будет направлять на дивиденды почти всю прибыль, то ее капитализация утроится. А акция может улететь выше 5000 рублей за акцию.

Сейчас Башнефть — недооцененная бумага с огромным апсайдом даже при минимальных изменениях.

@AK47pfl

Капитализация Башнефти ниже, чем у Татнефти, в 5 (!) раз. Причина - низкие дивидендные выплаты.

• В начале 2017 капитализация Башнефти была $10 млрд, в то время как у Татнефти — $15 млрд.

• Сегодня капитализация Башнефти упала вдвое – до $5 млрд, у Татнефти — выросла до $27 млрд или на 80%.

Башнефть платит дивиденды акционерам ниже в 7 (!) раз, чем Татнефть. Это связано с двумя факторами:

• Компания направляет на дивиденды 29% от чистой прибыли, когда Татнефть отдает ее всю.

• Татнефть опережает по чистой прибыли вдвое из-за большего масштаба деятельности.

Только введение стандартной дивидендной политики увеличит капитализацию Башнефти на 60%, а прогрессивной — утроит:

• Фундаментальная цена акций Башнефти при выплате половины прибыли на дивиденды — 2677 рублей за акцию. Сейчас 1677 преф и 1877 обычка.

• Если Башнефть будет направлять на дивиденды почти всю прибыль, то ее капитализация утроится. А акция может улететь выше 5000 рублей за акцию.

Сейчас Башнефть — недооцененная бумага с огромным апсайдом даже при минимальных изменениях.

@AK47pfl

{kind=link}

Капитализация Татнефти в 5.5 раз выше Башнефти за счёт того, что Татнефть платит более высокие дивиденды.

@AK47pfl

@AK47pfl

Яркие примеры защитных и циклических компаний в России

#stocksmode

Защитные — крепкие экспортеры:

• Дивидендная нефтянка — Лукойл, Роснефть, Татнефть, в ближайшем будущем — Башнефть, Сургутнефтегаз

• Норильский Никель

• Золотодобывающие компании — Полюс Золото

Циклические — слабые экспортеры и внутренние истории, которые завязаны на экономический цикл:

• Банки — ВТБ, Сбер

• Металлурги — Евраз, ММК, Северсталь, НЛМК, Мечел

• Алроса

@AK47pfl

#stocksmode

Защитные — крепкие экспортеры:

• Дивидендная нефтянка — Лукойл, Роснефть, Татнефть, в ближайшем будущем — Башнефть, Сургутнефтегаз

• Норильский Никель

• Золотодобывающие компании — Полюс Золото

Циклические — слабые экспортеры и внутренние истории, которые завязаны на экономический цикл:

• Банки — ВТБ, Сбер

• Металлурги — Евраз, ММК, Северсталь, НЛМК, Мечел

• Алроса

@AK47pfl

{kind=link}

Макроэкономика

• Парламент Великобритании одобрил проведение всеобщих выборов 12 декабря.

• Конгресс США одобрил введение санкций против Турции в связи с операцией в Сирии и покупкой С-400.

• В пятницу выходят данные по трудоустройству США и ISM Manufacturing PMI за октябрь.

• Сегодня в 21:00 (Мск) Заседание ФРС по ставке. Консенсус сводится к понижению ставки на 25 бп. По данным Reuters 62% экспертов ожидают именно такого исхода.

Что было вчера

• ЦБ может получить право ограничивать банкам кредитование.

• Роснефть и Pertamina запустили проектирование НПЗ на Яве.

• Газпром завершил заполнение газом газопровода Сила Сибири.

Что будет сегодня

• Энел: МСФО за 9 месяцев, конференц-звонок.

• РусГидро: РСБУ за 9 месяцев.

• Новатэк: МСФО за 3 квартал.

@AK47pfl

• Парламент Великобритании одобрил проведение всеобщих выборов 12 декабря.

• Конгресс США одобрил введение санкций против Турции в связи с операцией в Сирии и покупкой С-400.

• В пятницу выходят данные по трудоустройству США и ISM Manufacturing PMI за октябрь.

• Сегодня в 21:00 (Мск) Заседание ФРС по ставке. Консенсус сводится к понижению ставки на 25 бп. По данным Reuters 62% экспертов ожидают именно такого исхода.

Что было вчера

• ЦБ может получить право ограничивать банкам кредитование.

• Роснефть и Pertamina запустили проектирование НПЗ на Яве.

• Газпром завершил заполнение газом газопровода Сила Сибири.

Что будет сегодня

• Энел: МСФО за 9 месяцев, конференц-звонок.

• РусГидро: РСБУ за 9 месяцев.

• Новатэк: МСФО за 3 квартал.

@AK47pfl

🚫💾 ОПРОС:

Какой акции больше всего в Вашем портфеле?

Ответить можно всего один раз. В опрос включены 19 акций. Результаты будут обработаны в 18:45.

Какой акции больше всего в Вашем портфеле?

Ответить можно всего один раз. В опрос включены 19 акций. Результаты будут обработаны в 18:45.

Текущая ситуация в Лукойле — подарок от рынка

Основная цель менеджмента Лукойла – повышение акционерной стоимости. Компания стала более дружелюбной к акционерам:

• Объявила новый байбэк на сумму $3 млрд.

• Увеличила базу выплаты дивидендов. Компания заплатит более 400 рублей акционерам по итогам 2019 года.

Акции компании торгуются на 6% ниже максимальных значений, при этом индекс Мосбиржи торгуется на историческом максимуме. Негативных новостей для снижения фундаментальной стоимости Лукойла не поступало.

Фундаментальная стоимость Лукойла – 7337 рублей с учетом новых дивидендов и байбэка. Сейчас компания торгуется дешевле своих российских и зарубежных аналогов. Текущая просадка ниже уровня покупки менеджмента даёт возможность войти в качественный актив по хорошей цене.

@AK47pfl

Основная цель менеджмента Лукойла – повышение акционерной стоимости. Компания стала более дружелюбной к акционерам:

• Объявила новый байбэк на сумму $3 млрд.

• Увеличила базу выплаты дивидендов. Компания заплатит более 400 рублей акционерам по итогам 2019 года.

Акции компании торгуются на 6% ниже максимальных значений, при этом индекс Мосбиржи торгуется на историческом максимуме. Негативных новостей для снижения фундаментальной стоимости Лукойла не поступало.

Фундаментальная стоимость Лукойла – 7337 рублей с учетом новых дивидендов и байбэка. Сейчас компания торгуется дешевле своих российских и зарубежных аналогов. Текущая просадка ниже уровня покупки менеджмента даёт возможность войти в качественный актив по хорошей цене.

@AK47pfl

Forwarded from РынкиДеньгиВласть | РДВ

Результаты членов клуба RDV PREMIUM с начала года, в % годовых:

#NationalElectro1 +273.55%

#FutureOfEnergy1 +112.8%

#TatarOil2 +128.03%

#Yandex1 +1289.18%

#BiggestBank1 +222.27%

#ImproveGAZP1 3730.11%

#NationalElectro2 +710.12%

#TatarOil1 +408.8%

#RussianGold1 +544.58%

#CheapVEON1 +2169.06%

#TatarPetrochemistry1 +353.29%

#UnlockValueSIBN1 +114.0%

#SNGSP +461.98%

#Metals +258.63%

#Yandex2 +208.05%

#SecurePortfolio +105.19%

#Metals2 +320.29%

#FutureofEnergy2 +142.16%

#Metals3 +185.27%

#Jewelery +404.99%

#RedOctober +128.30%

#UnlockingValue 207.98%

#Fintech2 291.35%

@AK47pfl

#NationalElectro1 +273.55%

#FutureOfEnergy1 +112.8%

#TatarOil2 +128.03%

#Yandex1 +1289.18%

#BiggestBank1 +222.27%

#ImproveGAZP1 3730.11%

#NationalElectro2 +710.12%

#TatarOil1 +408.8%

#RussianGold1 +544.58%

#CheapVEON1 +2169.06%

#TatarPetrochemistry1 +353.29%

#UnlockValueSIBN1 +114.0%

#SNGSP +461.98%

#Metals +258.63%

#Yandex2 +208.05%

#SecurePortfolio +105.19%

#Metals2 +320.29%

#FutureofEnergy2 +142.16%

#Metals3 +185.27%

#Jewelery +404.99%

#RedOctober +128.30%

#UnlockingValue 207.98%

#Fintech2 291.35%

@AK47pfl

Башнефть преф сейчас – это Татнефть преф по 300 рублей за акцию.

Обе компании – похожие истории, но в Татнефти все положительные изменения уже произошли, а в Башнефти еще не начинались. Обе компании – стратегические активы республик.

Башнефть ждут перемены такие же, которые привели к росту стоимости Татнефти на 216.4% с апреля 2017 года. Башнефть платит только 29% чистой прибыли, когда все остальные в секторе минимум 50%. Башкортостан уже недоволен недополучением дивидендов от компании и намерен заставить Башнефть увеличить payout ratio.

Башнефть может принести владельцам 73% доходности после увеличения дивидендов. При выплате 50% прибыли фундаментальная стоимость префов Башнефти составит 2677 рублей, апсайд 57.6% от текущих уровней. Еще 16.3% доходности даст обновленный дивиденд.

@AK47pfl

Обе компании – похожие истории, но в Татнефти все положительные изменения уже произошли, а в Башнефти еще не начинались. Обе компании – стратегические активы республик.

Башнефть ждут перемены такие же, которые привели к росту стоимости Татнефти на 216.4% с апреля 2017 года. Башнефть платит только 29% чистой прибыли, когда все остальные в секторе минимум 50%. Башкортостан уже недоволен недополучением дивидендов от компании и намерен заставить Башнефть увеличить payout ratio.

Башнефть может принести владельцам 73% доходности после увеличения дивидендов. При выплате 50% прибыли фундаментальная стоимость префов Башнефти составит 2677 рублей, апсайд 57.6% от текущих уровней. Еще 16.3% доходности даст обновленный дивиденд.

@AK47pfl

Фундаментальная стоимость — сегодняшняя оценка будущих денежных потоков, которые дает инвестиция.

#marketslearn

Оценка фундаментальной стоимости российских компаний опирается на дивиденды. Это связано с тем, что большинство компаний контролируется олигархами или государством, а не миноритариями (рынком). Чем больше будущих дивидендов заплатит компания - тем выше ее фундаментальная стоимость.

Два основных способа посчитать фундаментальную способа (на примере Башнефти):

I. Сравнительный

Фундаментальная стоимость = Дивиденды следующего года / Справедливая дивидендная доходность.

В будущем дивиденды Башнефти вырастут до 50% прибыли — это 280 рублей на акцию. Башнефть — стабильная нефтяная компания с предсказуемыми долларовыми денежными потоками, преф Башнефти довольно ликвидный. Справедливая дивидендная доходность такой акции около 11% годовых. Фундаментальная стоимость = 280 / 11% = 2545 руб. за бумагу.

II. DDM модель

Модель дисконтированных дивидендов (dividend discount model, DDM) — один из самых известных методов оценки справедливой стоимости акций.

DDM хорошо применять в тех случаях, когда дивиденды - это всё, что акционеры могут получить от компании, и при этом акционеры имеют ограниченные возможности по воздействию на размер дивидендов.

Алгоритм DDM:

• Строится прогноз по прибыли компании

• Производится переход от прибыли к дивидендам

• Прогнозные дивидендные потоки дисконтируются под ставку ожидаемой доходности на акцию

• Продисконтированные потоки складываются — получается фундаментальная стоимость акции

Фундаментальная стоимость акций Башнефти по методу DDM — минимум 2677 рублей. Подробнее — здесь.

@AK47pfl

#marketslearn

Оценка фундаментальной стоимости российских компаний опирается на дивиденды. Это связано с тем, что большинство компаний контролируется олигархами или государством, а не миноритариями (рынком). Чем больше будущих дивидендов заплатит компания - тем выше ее фундаментальная стоимость.

Два основных способа посчитать фундаментальную способа (на примере Башнефти):

I. Сравнительный

Фундаментальная стоимость = Дивиденды следующего года / Справедливая дивидендная доходность.

В будущем дивиденды Башнефти вырастут до 50% прибыли — это 280 рублей на акцию. Башнефть — стабильная нефтяная компания с предсказуемыми долларовыми денежными потоками, преф Башнефти довольно ликвидный. Справедливая дивидендная доходность такой акции около 11% годовых. Фундаментальная стоимость = 280 / 11% = 2545 руб. за бумагу.

II. DDM модель

Модель дисконтированных дивидендов (dividend discount model, DDM) — один из самых известных методов оценки справедливой стоимости акций.

DDM хорошо применять в тех случаях, когда дивиденды - это всё, что акционеры могут получить от компании, и при этом акционеры имеют ограниченные возможности по воздействию на размер дивидендов.

Алгоритм DDM:

• Строится прогноз по прибыли компании

• Производится переход от прибыли к дивидендам

• Прогнозные дивидендные потоки дисконтируются под ставку ожидаемой доходности на акцию

• Продисконтированные потоки складываются — получается фундаментальная стоимость акции

Фундаментальная стоимость акций Башнефти по методу DDM — минимум 2677 рублей. Подробнее — здесь.

@AK47pfl

{kind=link}

Макроэкономика

• ФРС понизила ставку на 25 бп до 1.5 — 1.75%. Также глава ФРС Пауэлл заявил о продолжении скупки T-Bills как минимум до 2 квартала 2020.

• Данные Китая по Manufacturing PMI, Composite PMI, Non-manufacturing PMI за октябрь оказались ниже предыдущих.

• Завтра выходят данные США по трудоустройству (Non-farm Payrolls) и ISM Manufacturing PMI за октябрь.

Что было вчера

• Группа НЛМК приступила к промышленным поставкам высокопрочной стали для машиностроения.

• Лукойл, Транснефть и MOL договорились о продлении поставок нефти до июля 2025 г.

• Дания выдала разрешение на строительство Северного потока-2.

Что будет сегодня

• Сбербанк: МСФО 9 месяцев.

• ММК: МСФО за 3 квартал.

• Норникель: производственные результаты за 3 квартал.

@AK47pfl

• ФРС понизила ставку на 25 бп до 1.5 — 1.75%. Также глава ФРС Пауэлл заявил о продолжении скупки T-Bills как минимум до 2 квартала 2020.

• Данные Китая по Manufacturing PMI, Composite PMI, Non-manufacturing PMI за октябрь оказались ниже предыдущих.

• Завтра выходят данные США по трудоустройству (Non-farm Payrolls) и ISM Manufacturing PMI за октябрь.

Что было вчера

• Группа НЛМК приступила к промышленным поставкам высокопрочной стали для машиностроения.

• Лукойл, Транснефть и MOL договорились о продлении поставок нефти до июля 2025 г.

• Дания выдала разрешение на строительство Северного потока-2.

Что будет сегодня

• Сбербанк: МСФО 9 месяцев.

• ММК: МСФО за 3 квартал.

• Норникель: производственные результаты за 3 квартал.

@AK47pfl

Ситуация с дивидендами Башнефти может разрешиться уже в самое ближайшее время. Сообщают, что депутаты Курултая Республики Башкортостан готовят запрос в Минфин по поводу выплаты Башнефтью дивидендов 50% прибыли.

https://yangx.top/papagaz/4864

Если Минфин подтвердит позицию по дивидендам дочек госкомпаний, дивиденды Башнефти вырастут со 158.95 до 280 рублей на акцию.

@AK47pfl

https://yangx.top/papagaz/4864

Если Минфин подтвердит позицию по дивидендам дочек госкомпаний, дивиденды Башнефти вырастут со 158.95 до 280 рублей на акцию.

@AK47pfl

Сбербанк негативно отчитался за 3 квартал 2019.

Чистая прибыль Сбербанка за 3 квартал упала на 37.6% кв/кв до 156.1 млрд рублей. Сильное падение вызвано признанием валютного убытка от продажи Denizbank. Без него прибыль банка сократилась на 7.8% кв/кв.

ЦБ РФ, вслед за другими центробанками, снижает процентные ставки. Это приводит к снижению прибыли банков, так как у них падает чистая процентная маржа. Банки зарабатывают на спреде между ставкой, под которую они занимают средства и ставкой, под которую они выдают кредиты.

Дивидендная доходность по итогам 2019 года снизится до 8%. Даже при выплате 50% прибыли по МСФО в виде дивидендов, Сбербанк заплатит не более 19 рублей на акцию. Это даст всего 8% доходности по обычке и 8.8% по префам к текущим ценам.

@AK47pfl

Чистая прибыль Сбербанка за 3 квартал упала на 37.6% кв/кв до 156.1 млрд рублей. Сильное падение вызвано признанием валютного убытка от продажи Denizbank. Без него прибыль банка сократилась на 7.8% кв/кв.

ЦБ РФ, вслед за другими центробанками, снижает процентные ставки. Это приводит к снижению прибыли банков, так как у них падает чистая процентная маржа. Банки зарабатывают на спреде между ставкой, под которую они занимают средства и ставкой, под которую они выдают кредиты.

Дивидендная доходность по итогам 2019 года снизится до 8%. Даже при выплате 50% прибыли по МСФО в виде дивидендов, Сбербанк заплатит не более 19 рублей на акцию. Это даст всего 8% доходности по обычке и 8.8% по префам к текущим ценам.

@AK47pfl

{kind=link}

Что означает понижение процентных ставок для российского рынка?

Консенсус-прогноз по ключевой ставке к концу года снизился до 6% - это негативно отразится на финансовом секторе. На недавнем заседании ЦБ снизил ставку сразу на 50 б.п. и может снизить еще раз.

Ключевая ставка влияет на прибыль банков: чем она выше, тем выше прибыль. Банки зарабатывают на спреде между ставкой, под которую они занимают средства и ставкой, под которую они выдают кредиты. Этот спред непосредственно зависит от ключевой ставки ЦБ.

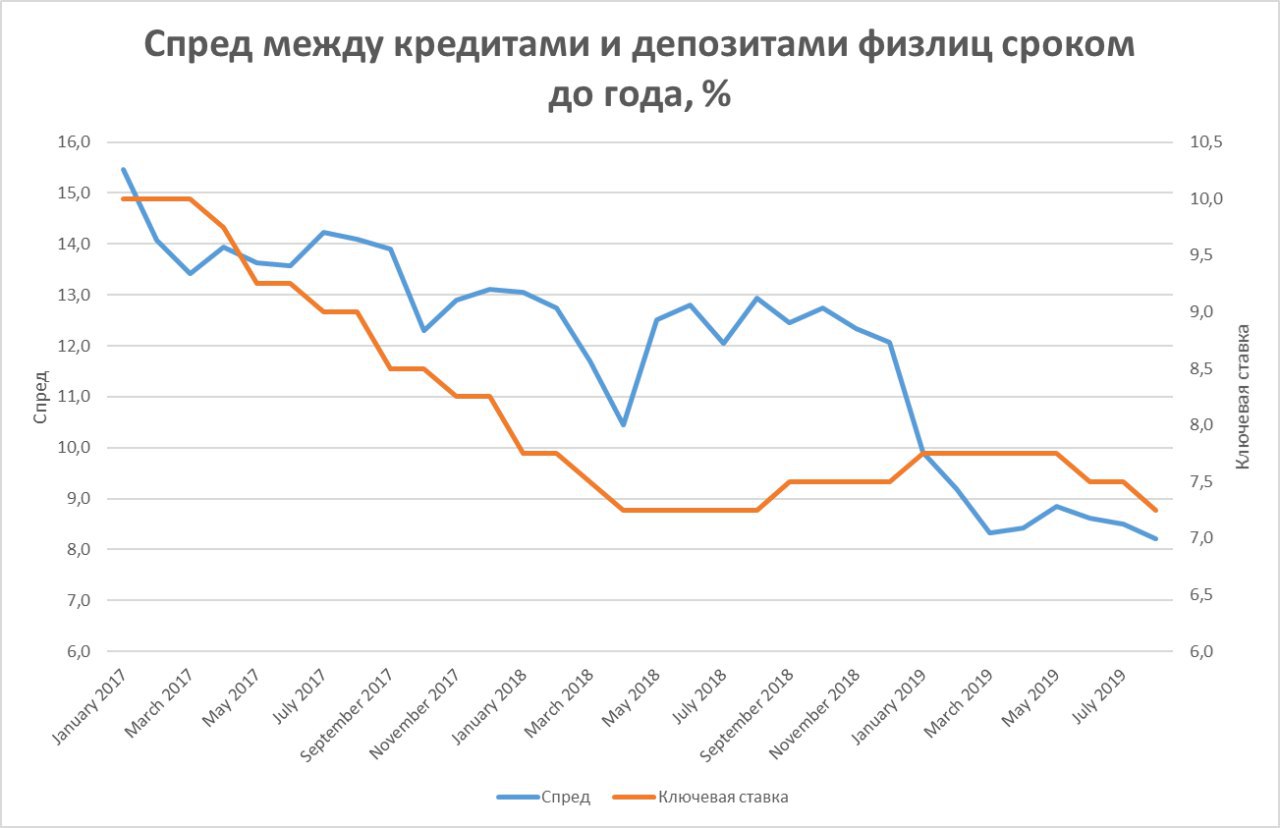

Спред с начала 2017 года упал почти в 2 раза (!) вслед за снижением ставки. На фото спред между ставкой кредитов и депозитов в российских банках по данным ЦБ. Это оказывает негативное влияние на финансовые результаты российских банков.

@AK47pfl

Консенсус-прогноз по ключевой ставке к концу года снизился до 6% - это негативно отразится на финансовом секторе. На недавнем заседании ЦБ снизил ставку сразу на 50 б.п. и может снизить еще раз.

Ключевая ставка влияет на прибыль банков: чем она выше, тем выше прибыль. Банки зарабатывают на спреде между ставкой, под которую они занимают средства и ставкой, под которую они выдают кредиты. Этот спред непосредственно зависит от ключевой ставки ЦБ.

Спред с начала 2017 года упал почти в 2 раза (!) вслед за снижением ставки. На фото спред между ставкой кредитов и депозитов в российских банках по данным ЦБ. Это оказывает негативное влияние на финансовые результаты российских банков.

@AK47pfl

{kind=link}

Кто еще страдает от снижения процентных ставок.

ВТБ. Ситуация аналогична со Сбербанком – сокращение спреда между кредитом и депозитом негативно сказывается на чистой процентной марже. Наиболее вероятный сценарий - продолжение негативного тренда по процентным доходам.

Банк объявит результаты по МСФО за 3 квартал 7 ноября.

Мосбиржа. Биржа получает 40% доходов от размещения своих и клиентских средств в инструменты с фиксированной доходностью. По мере снижения процентных ставок по всему миру, эта часть доходов непрерывно снижается.

@AK47pfl

ВТБ. Ситуация аналогична со Сбербанком – сокращение спреда между кредитом и депозитом негативно сказывается на чистой процентной марже. Наиболее вероятный сценарий - продолжение негативного тренда по процентным доходам.

Банк объявит результаты по МСФО за 3 квартал 7 ноября.

Мосбиржа. Биржа получает 40% доходов от размещения своих и клиентских средств в инструменты с фиксированной доходностью. По мере снижения процентных ставок по всему миру, эта часть доходов непрерывно снижается.

@AK47pfl

{kind=link}

Волатильность в рубле умерла: Оракулы Рубля. Конкурс на самый точный прогноз курса доллара на 31 декабря 2019 года.

#rub

Сейчас курс $1 = 64.1 руб.

• Сегодня, 31 октября 2019, волатильность рубля достигла исторического минимума с 2014 года. Это значит, что участники рынка не ждут больших изменений курса в течение следующего года.

• Долгая стабильность курса рубля не продолжится. У рубля маловероятен большой апсайд. А вот причин для падения множество: от снижения нефти до торговых войн и санкций.

• Прогнозы участников: источники РДВ 69, Sberbank 67, коммьюнити РДВ 66.9, JPMorgan 65.5, Raiffeisen 65 рублей за доллар.

@AK47pfl

#rub

Сейчас курс $1 = 64.1 руб.

• Сегодня, 31 октября 2019, волатильность рубля достигла исторического минимума с 2014 года. Это значит, что участники рынка не ждут больших изменений курса в течение следующего года.

• Долгая стабильность курса рубля не продолжится. У рубля маловероятен большой апсайд. А вот причин для падения множество: от снижения нефти до торговых войн и санкций.

• Прогнозы участников: источники РДВ 69, Sberbank 67, коммьюнити РДВ 66.9, JPMorgan 65.5, Raiffeisen 65 рублей за доллар.

@AK47pfl

{kind=link}

Фундаментальная стоимость акций некоторых российских компаний.

#toppicks

Циклические компании:

Сбербанк обычка — 220 рублей, потенциал -8%

Мосбиржа — 85 рублей, потенциал -10%

Алроса — 65 рублей, потенциал -12%

ВТБ — 0.038 рублей, потенциал -12%

Qiwi — $10, потенциал -47%

О том, что такое фундаментальная цена — здесь.

@AK47pfl

#toppicks

Циклические компании:

Сбербанк обычка — 220 рублей, потенциал -8%

Мосбиржа — 85 рублей, потенциал -10%

Алроса — 65 рублей, потенциал -12%

ВТБ — 0.038 рублей, потенциал -12%

Qiwi — $10, потенциал -47%

О том, что такое фундаментальная цена — здесь.

@AK47pfl