Покупка Лукойла Сургутнефтегазом – идеальный исход для обеих компаний. Владельцы Лукойла смогут продать актив по высокой цене, а Сургутнефтегаз сможет существенно увеличить масштаб и прибыльность своего бизнеса.

Сургутнефтегазу становится невыгодно хранить деньги на депозитах. Процентные ставки по всему миру падают. ЦБ даже обсуждает отрицательные ставки по вкладам в валюте. В таких условиях держателям крупных запасов денежных средств приходится искать альтернативные депозитам методы инвестиций. Лучшим вариантом такой инвестиции для Сургутнефтегаза является покупка доходного актива, который органично дополнит его собственный бизнес.

Лукойл работает над раскрытием своей акционерной стоимости. Лукойл сделал больше для повышения своей капитализации, чем любая нефтегазовая компания сопоставимого размера в мире:

• Компания провела байбэк на $3 млрд и сразу же начала второй в таком же размере.

• После компания повысила пэйаут дивидендов до доступного максимума. Такие подготовки совершаются обычно перед продажей.

Сургутнефтегаз и Лукойл хорошо дополняют друг друга:

• Основной регион присутствия — Западная Сибирь.

• Сургутнефтегаз перерабатывает треть добываемой нефти, у Лукойла на существующих заводах есть возможность увеличить объём переработки на несколько миллионов тонн в год. При этом эффективность Лукойловских НПЗ значительно превосходит НПЗ Сургута.

@AK47pfl

Сургутнефтегазу становится невыгодно хранить деньги на депозитах. Процентные ставки по всему миру падают. ЦБ даже обсуждает отрицательные ставки по вкладам в валюте. В таких условиях держателям крупных запасов денежных средств приходится искать альтернативные депозитам методы инвестиций. Лучшим вариантом такой инвестиции для Сургутнефтегаза является покупка доходного актива, который органично дополнит его собственный бизнес.

Лукойл работает над раскрытием своей акционерной стоимости. Лукойл сделал больше для повышения своей капитализации, чем любая нефтегазовая компания сопоставимого размера в мире:

• Компания провела байбэк на $3 млрд и сразу же начала второй в таком же размере.

• После компания повысила пэйаут дивидендов до доступного максимума. Такие подготовки совершаются обычно перед продажей.

Сургутнефтегаз и Лукойл хорошо дополняют друг друга:

• Основной регион присутствия — Западная Сибирь.

• Сургутнефтегаз перерабатывает треть добываемой нефти, у Лукойла на существующих заводах есть возможность увеличить объём переработки на несколько миллионов тонн в год. При этом эффективность Лукойловских НПЗ значительно превосходит НПЗ Сургута.

@AK47pfl

Forwarded from РынкиДеньгиВласть | РДВ

[email protected] Впереди брокеров и инвестбанков.

Платный сервис для трейдеров и инвесторов от РДВ: @RDVPREMIUMbot

Платный сервис для трейдеров и инвесторов от РДВ: @RDVPREMIUMbot

В ожидании новостей из США.

#marketmode

Заседание ФРС уже 30 октября – рынок ожидает снижения ставки на 25 бп. Скорее всего, FED опять повторит себя: «Будем действовать согласно обстоятельствам».

Американские индексы держатся вблизи исторических максимумов:

• Все ждут мягкости от ФРС.

• Компании США в основном неплохо отчитываются, особенно технологические. Так отчётность Intel в пятницу вызвала ралли в хайтеке и широком рынке. Снова NASDAQ – катализатор роста на рынке.

• Поступают сообщения из Китая о прогрессе в торговых переговорах.

Ситуация на локальном российском рынке:

• Индекс Мосбиржи на максимуме, пробил тройную вершину, но несильно — спасибо внешнему фону.

• Индекс ОФЗ на пике, доля нерезидентов в ОФЗ снова 30%.

• Доллар ниже 64, при нефти в 61 долл./баррель, а не 65-70.

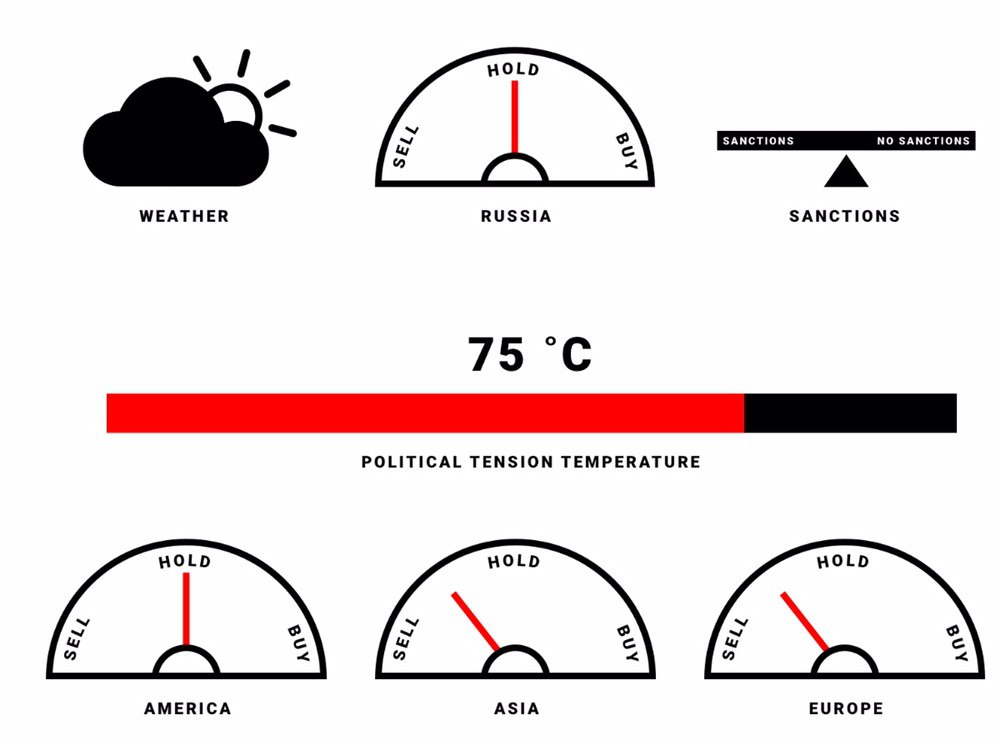

Многое, в том числе и российский рынок, зависит от грядущего решения ФРС. Их комментарий может спровоцировать коррекцию на перегретом рынке, если будет слишком жестким. Задача инвесторов — быть готовыми к любому исходу. В портфеле держать защитные и фундаментально сильные акции — крепкая нефтянка, избегать циклические и фундаментально слабые — финсектор, металлурги и АЛРОСА, нефтяники без апсайда.

@AK47pfl

#marketmode

Заседание ФРС уже 30 октября – рынок ожидает снижения ставки на 25 бп. Скорее всего, FED опять повторит себя: «Будем действовать согласно обстоятельствам».

Американские индексы держатся вблизи исторических максимумов:

• Все ждут мягкости от ФРС.

• Компании США в основном неплохо отчитываются, особенно технологические. Так отчётность Intel в пятницу вызвала ралли в хайтеке и широком рынке. Снова NASDAQ – катализатор роста на рынке.

• Поступают сообщения из Китая о прогрессе в торговых переговорах.

Ситуация на локальном российском рынке:

• Индекс Мосбиржи на максимуме, пробил тройную вершину, но несильно — спасибо внешнему фону.

• Индекс ОФЗ на пике, доля нерезидентов в ОФЗ снова 30%.

• Доллар ниже 64, при нефти в 61 долл./баррель, а не 65-70.

Многое, в том числе и российский рынок, зависит от грядущего решения ФРС. Их комментарий может спровоцировать коррекцию на перегретом рынке, если будет слишком жестким. Задача инвесторов — быть готовыми к любому исходу. В портфеле держать защитные и фундаментально сильные акции — крепкая нефтянка, избегать циклические и фундаментально слабые — финсектор, металлурги и АЛРОСА, нефтяники без апсайда.

@AK47pfl

Forwarded from РынкиДеньгиВласть | РДВ

Результаты членов клуба RDV PREMIUM с начала года, в % годовых:

#NationalElectro1 +273.55%

#FutureOfEnergy1 +112.8%

#TatarOil2 +128.03%

#Yandex1 +1289.18%

#BiggestBank1 +222.27%

#ImproveGAZP1 3730.11%

#NationalElectro2 +710.12%

#TatarOil1 +408.8%

#RussianGold1 +544.58%

#CheapVEON1 +2169.06%

#TatarPetrochemistry1 +353.29%

#UnlockValueSIBN1 +114.0%

#SNGSP +461.98%

#Metals +258.63%

#Yandex2 +208.05%

#SecurePortfolio +105.19%

#Metals2 +320.29%

#FutureofEnergy2 +142.16%

#Metals3 +185.27%

#Jewelery +404.99%

#RedOctober +128.30%

#UnlockingValue 207.98%

#Fintech2 291.35%

@AK47pfl

#NationalElectro1 +273.55%

#FutureOfEnergy1 +112.8%

#TatarOil2 +128.03%

#Yandex1 +1289.18%

#BiggestBank1 +222.27%

#ImproveGAZP1 3730.11%

#NationalElectro2 +710.12%

#TatarOil1 +408.8%

#RussianGold1 +544.58%

#CheapVEON1 +2169.06%

#TatarPetrochemistry1 +353.29%

#UnlockValueSIBN1 +114.0%

#SNGSP +461.98%

#Metals +258.63%

#Yandex2 +208.05%

#SecurePortfolio +105.19%

#Metals2 +320.29%

#FutureofEnergy2 +142.16%

#Metals3 +185.27%

#Jewelery +404.99%

#RedOctober +128.30%

#UnlockingValue 207.98%

#Fintech2 291.35%

@AK47pfl

{kind=link}

Макроэкономика

• ЕС согласился перенести Brexit.

• Завтра состоится заседание ФРС по ставке.

Что было вчера

• Русал договорился об увеличении синдицированного предэкспортного кредита до $1 млрд.

• Яндекс.Такси рассматривает возможность IPO и работает с банками.

• Сбербанк может приобрести у Газпромбанка долю в Mail.ru - Bloomberg.

• Тинькофф заключил крупнейшую в России сделку на рынке коворкингов.

• На Московской бирже начались торги раcписками TCS Group.

Что будет сегодня

• М-Видео: операционные результаты за 3 квартал.

• Магнит: отчетность за 3 квартал и конференц звонок.

@AK47pfl

• ЕС согласился перенести Brexit.

• Завтра состоится заседание ФРС по ставке.

Что было вчера

• Русал договорился об увеличении синдицированного предэкспортного кредита до $1 млрд.

• Яндекс.Такси рассматривает возможность IPO и работает с банками.

• Сбербанк может приобрести у Газпромбанка долю в Mail.ru - Bloomberg.

• Тинькофф заключил крупнейшую в России сделку на рынке коворкингов.

• На Московской бирже начались торги раcписками TCS Group.

Что будет сегодня

• М-Видео: операционные результаты за 3 квартал.

• Магнит: отчетность за 3 квартал и конференц звонок.

@AK47pfl

Владелец Лукойла Вагит Алекперов увеличивает свою долю в Лукойле. Фонд Алекперова пару дней назад снова купил акций по 5903 рубля (сейчас 5825).

Менеджеры Лукойла не собираются продавать свои доли в компании. Такое предложение в последние недели не поступало никому из менеджеров.

Лукойл намерен и дальше работать над повышением акционерной стоимости. Глава компании считает акции Лукойла самым эффективным вложением средств.

Фундаментальная стоимость Лукойла с учетом повышения пэйаута и нового байбэка – 7000 рублей, считают источники РДВ.

@AK47pfl

Менеджеры Лукойла не собираются продавать свои доли в компании. Такое предложение в последние недели не поступало никому из менеджеров.

Лукойл намерен и дальше работать над повышением акционерной стоимости. Глава компании считает акции Лукойла самым эффективным вложением средств.

Фундаментальная стоимость Лукойла с учетом повышения пэйаута и нового байбэка – 7000 рублей, считают источники РДВ.

@AK47pfl

Металлурги продолжают падать.

Сильнее всех за полгода упал НЛМК – на 28%, ММК – на 19%, Северсталь – на 16%.

Ситуация в секторе остается прежней:

• Экспортная цена стали упала до 570$/t – падение на 11% за месяц.

• Растут риски уменьшения премии цен на внутренний стальной прокат относительного внешнего.

• Мировая экономика замедляется и спрос на сталь падает.

Источники РДВ считают, что такое расхождение имеет временный характер, и спред между ММК, Северсталью и НЛМК сократится.

@AK47pfl

Сильнее всех за полгода упал НЛМК – на 28%, ММК – на 19%, Северсталь – на 16%.

Ситуация в секторе остается прежней:

• Экспортная цена стали упала до 570$/t – падение на 11% за месяц.

• Растут риски уменьшения премии цен на внутренний стальной прокат относительного внешнего.

• Мировая экономика замедляется и спрос на сталь падает.

Источники РДВ считают, что такое расхождение имеет временный характер, и спред между ММК, Северсталью и НЛМК сократится.

@AK47pfl

{kind=link}

За последние 5 лет российский рынок в долларах дал более высокую доходность, чем NASDAQ. А доходность Татнефти и Сбера за этот период превзошла доходность S&P500 более, чем в 3 раза! В будущем российский рынок продолжит расти, так как даёт самую высокую дивидендную доходность в мире.

@AK47pfl

@AK47pfl

Башнефть имеет потенциал для роста, который был в Татнефти. Компании занимаются добычей нефти в соседних республиках: условия добычи и качество нефти схожи.

Капитализация Башнефти ниже, чем у Татнефти, в 5 (!) раз. Причина - низкие дивидендные выплаты.

• В начале 2017 капитализация Башнефти была $10 млрд, в то время как у Татнефти — $15 млрд.

• Сегодня капитализация Башнефти упала вдвое – до $5 млрд, у Татнефти — выросла до $27 млрд или на 80%.

Башнефть платит дивиденды акционерам ниже в 7 (!) раз, чем Татнефть. Это связано с двумя факторами:

• Компания направляет на дивиденды 29% от чистой прибыли, когда Татнефть отдает ее всю.

• Татнефть опережает по чистой прибыли вдвое из-за большего масштаба деятельности.

Только введение стандартной дивидендной политики увеличит капитализацию Башнефти на 60%, а прогрессивной — утроит:

• Фундаментальная цена акций Башнефти при выплате половины прибыли на дивиденды — 2677 рублей за акцию. Сейчас 1677 преф и 1877 обычка.

• Если Башнефть будет направлять на дивиденды почти всю прибыль, то ее капитализация утроится. А акция может улететь выше 5000 рублей за акцию.

Сейчас Башнефть — недооцененная бумага с огромным апсайдом даже при минимальных изменениях.

@AK47pfl

Капитализация Башнефти ниже, чем у Татнефти, в 5 (!) раз. Причина - низкие дивидендные выплаты.

• В начале 2017 капитализация Башнефти была $10 млрд, в то время как у Татнефти — $15 млрд.

• Сегодня капитализация Башнефти упала вдвое – до $5 млрд, у Татнефти — выросла до $27 млрд или на 80%.

Башнефть платит дивиденды акционерам ниже в 7 (!) раз, чем Татнефть. Это связано с двумя факторами:

• Компания направляет на дивиденды 29% от чистой прибыли, когда Татнефть отдает ее всю.

• Татнефть опережает по чистой прибыли вдвое из-за большего масштаба деятельности.

Только введение стандартной дивидендной политики увеличит капитализацию Башнефти на 60%, а прогрессивной — утроит:

• Фундаментальная цена акций Башнефти при выплате половины прибыли на дивиденды — 2677 рублей за акцию. Сейчас 1677 преф и 1877 обычка.

• Если Башнефть будет направлять на дивиденды почти всю прибыль, то ее капитализация утроится. А акция может улететь выше 5000 рублей за акцию.

Сейчас Башнефть — недооцененная бумага с огромным апсайдом даже при минимальных изменениях.

@AK47pfl

{kind=link}

Капитализация Татнефти в 5.5 раз выше Башнефти за счёт того, что Татнефть платит более высокие дивиденды.

@AK47pfl

@AK47pfl

Яркие примеры защитных и циклических компаний в России

#stocksmode

Защитные — крепкие экспортеры:

• Дивидендная нефтянка — Лукойл, Роснефть, Татнефть, в ближайшем будущем — Башнефть, Сургутнефтегаз

• Норильский Никель

• Золотодобывающие компании — Полюс Золото

Циклические — слабые экспортеры и внутренние истории, которые завязаны на экономический цикл:

• Банки — ВТБ, Сбер

• Металлурги — Евраз, ММК, Северсталь, НЛМК, Мечел

• Алроса

@AK47pfl

#stocksmode

Защитные — крепкие экспортеры:

• Дивидендная нефтянка — Лукойл, Роснефть, Татнефть, в ближайшем будущем — Башнефть, Сургутнефтегаз

• Норильский Никель

• Золотодобывающие компании — Полюс Золото

Циклические — слабые экспортеры и внутренние истории, которые завязаны на экономический цикл:

• Банки — ВТБ, Сбер

• Металлурги — Евраз, ММК, Северсталь, НЛМК, Мечел

• Алроса

@AK47pfl

{kind=link}

Макроэкономика

• Парламент Великобритании одобрил проведение всеобщих выборов 12 декабря.

• Конгресс США одобрил введение санкций против Турции в связи с операцией в Сирии и покупкой С-400.

• В пятницу выходят данные по трудоустройству США и ISM Manufacturing PMI за октябрь.

• Сегодня в 21:00 (Мск) Заседание ФРС по ставке. Консенсус сводится к понижению ставки на 25 бп. По данным Reuters 62% экспертов ожидают именно такого исхода.

Что было вчера

• ЦБ может получить право ограничивать банкам кредитование.

• Роснефть и Pertamina запустили проектирование НПЗ на Яве.

• Газпром завершил заполнение газом газопровода Сила Сибири.

Что будет сегодня

• Энел: МСФО за 9 месяцев, конференц-звонок.

• РусГидро: РСБУ за 9 месяцев.

• Новатэк: МСФО за 3 квартал.

@AK47pfl

• Парламент Великобритании одобрил проведение всеобщих выборов 12 декабря.

• Конгресс США одобрил введение санкций против Турции в связи с операцией в Сирии и покупкой С-400.

• В пятницу выходят данные по трудоустройству США и ISM Manufacturing PMI за октябрь.

• Сегодня в 21:00 (Мск) Заседание ФРС по ставке. Консенсус сводится к понижению ставки на 25 бп. По данным Reuters 62% экспертов ожидают именно такого исхода.

Что было вчера

• ЦБ может получить право ограничивать банкам кредитование.

• Роснефть и Pertamina запустили проектирование НПЗ на Яве.

• Газпром завершил заполнение газом газопровода Сила Сибири.

Что будет сегодня

• Энел: МСФО за 9 месяцев, конференц-звонок.

• РусГидро: РСБУ за 9 месяцев.

• Новатэк: МСФО за 3 квартал.

@AK47pfl

🚫💾 ОПРОС:

Какой акции больше всего в Вашем портфеле?

Ответить можно всего один раз. В опрос включены 19 акций. Результаты будут обработаны в 18:45.

Какой акции больше всего в Вашем портфеле?

Ответить можно всего один раз. В опрос включены 19 акций. Результаты будут обработаны в 18:45.

Текущая ситуация в Лукойле — подарок от рынка

Основная цель менеджмента Лукойла – повышение акционерной стоимости. Компания стала более дружелюбной к акционерам:

• Объявила новый байбэк на сумму $3 млрд.

• Увеличила базу выплаты дивидендов. Компания заплатит более 400 рублей акционерам по итогам 2019 года.

Акции компании торгуются на 6% ниже максимальных значений, при этом индекс Мосбиржи торгуется на историческом максимуме. Негативных новостей для снижения фундаментальной стоимости Лукойла не поступало.

Фундаментальная стоимость Лукойла – 7337 рублей с учетом новых дивидендов и байбэка. Сейчас компания торгуется дешевле своих российских и зарубежных аналогов. Текущая просадка ниже уровня покупки менеджмента даёт возможность войти в качественный актив по хорошей цене.

@AK47pfl

Основная цель менеджмента Лукойла – повышение акционерной стоимости. Компания стала более дружелюбной к акционерам:

• Объявила новый байбэк на сумму $3 млрд.

• Увеличила базу выплаты дивидендов. Компания заплатит более 400 рублей акционерам по итогам 2019 года.

Акции компании торгуются на 6% ниже максимальных значений, при этом индекс Мосбиржи торгуется на историческом максимуме. Негативных новостей для снижения фундаментальной стоимости Лукойла не поступало.

Фундаментальная стоимость Лукойла – 7337 рублей с учетом новых дивидендов и байбэка. Сейчас компания торгуется дешевле своих российских и зарубежных аналогов. Текущая просадка ниже уровня покупки менеджмента даёт возможность войти в качественный актив по хорошей цене.

@AK47pfl

Forwarded from РынкиДеньгиВласть | РДВ

Результаты членов клуба RDV PREMIUM с начала года, в % годовых:

#NationalElectro1 +273.55%

#FutureOfEnergy1 +112.8%

#TatarOil2 +128.03%

#Yandex1 +1289.18%

#BiggestBank1 +222.27%

#ImproveGAZP1 3730.11%

#NationalElectro2 +710.12%

#TatarOil1 +408.8%

#RussianGold1 +544.58%

#CheapVEON1 +2169.06%

#TatarPetrochemistry1 +353.29%

#UnlockValueSIBN1 +114.0%

#SNGSP +461.98%

#Metals +258.63%

#Yandex2 +208.05%

#SecurePortfolio +105.19%

#Metals2 +320.29%

#FutureofEnergy2 +142.16%

#Metals3 +185.27%

#Jewelery +404.99%

#RedOctober +128.30%

#UnlockingValue 207.98%

#Fintech2 291.35%

@AK47pfl

#NationalElectro1 +273.55%

#FutureOfEnergy1 +112.8%

#TatarOil2 +128.03%

#Yandex1 +1289.18%

#BiggestBank1 +222.27%

#ImproveGAZP1 3730.11%

#NationalElectro2 +710.12%

#TatarOil1 +408.8%

#RussianGold1 +544.58%

#CheapVEON1 +2169.06%

#TatarPetrochemistry1 +353.29%

#UnlockValueSIBN1 +114.0%

#SNGSP +461.98%

#Metals +258.63%

#Yandex2 +208.05%

#SecurePortfolio +105.19%

#Metals2 +320.29%

#FutureofEnergy2 +142.16%

#Metals3 +185.27%

#Jewelery +404.99%

#RedOctober +128.30%

#UnlockingValue 207.98%

#Fintech2 291.35%

@AK47pfl

Башнефть преф сейчас – это Татнефть преф по 300 рублей за акцию.

Обе компании – похожие истории, но в Татнефти все положительные изменения уже произошли, а в Башнефти еще не начинались. Обе компании – стратегические активы республик.

Башнефть ждут перемены такие же, которые привели к росту стоимости Татнефти на 216.4% с апреля 2017 года. Башнефть платит только 29% чистой прибыли, когда все остальные в секторе минимум 50%. Башкортостан уже недоволен недополучением дивидендов от компании и намерен заставить Башнефть увеличить payout ratio.

Башнефть может принести владельцам 73% доходности после увеличения дивидендов. При выплате 50% прибыли фундаментальная стоимость префов Башнефти составит 2677 рублей, апсайд 57.6% от текущих уровней. Еще 16.3% доходности даст обновленный дивиденд.

@AK47pfl

Обе компании – похожие истории, но в Татнефти все положительные изменения уже произошли, а в Башнефти еще не начинались. Обе компании – стратегические активы республик.

Башнефть ждут перемены такие же, которые привели к росту стоимости Татнефти на 216.4% с апреля 2017 года. Башнефть платит только 29% чистой прибыли, когда все остальные в секторе минимум 50%. Башкортостан уже недоволен недополучением дивидендов от компании и намерен заставить Башнефть увеличить payout ratio.

Башнефть может принести владельцам 73% доходности после увеличения дивидендов. При выплате 50% прибыли фундаментальная стоимость префов Башнефти составит 2677 рублей, апсайд 57.6% от текущих уровней. Еще 16.3% доходности даст обновленный дивиденд.

@AK47pfl

Фундаментальная стоимость — сегодняшняя оценка будущих денежных потоков, которые дает инвестиция.

#marketslearn

Оценка фундаментальной стоимости российских компаний опирается на дивиденды. Это связано с тем, что большинство компаний контролируется олигархами или государством, а не миноритариями (рынком). Чем больше будущих дивидендов заплатит компания - тем выше ее фундаментальная стоимость.

Два основных способа посчитать фундаментальную способа (на примере Башнефти):

I. Сравнительный

Фундаментальная стоимость = Дивиденды следующего года / Справедливая дивидендная доходность.

В будущем дивиденды Башнефти вырастут до 50% прибыли — это 280 рублей на акцию. Башнефть — стабильная нефтяная компания с предсказуемыми долларовыми денежными потоками, преф Башнефти довольно ликвидный. Справедливая дивидендная доходность такой акции около 11% годовых. Фундаментальная стоимость = 280 / 11% = 2545 руб. за бумагу.

II. DDM модель

Модель дисконтированных дивидендов (dividend discount model, DDM) — один из самых известных методов оценки справедливой стоимости акций.

DDM хорошо применять в тех случаях, когда дивиденды - это всё, что акционеры могут получить от компании, и при этом акционеры имеют ограниченные возможности по воздействию на размер дивидендов.

Алгоритм DDM:

• Строится прогноз по прибыли компании

• Производится переход от прибыли к дивидендам

• Прогнозные дивидендные потоки дисконтируются под ставку ожидаемой доходности на акцию

• Продисконтированные потоки складываются — получается фундаментальная стоимость акции

Фундаментальная стоимость акций Башнефти по методу DDM — минимум 2677 рублей. Подробнее — здесь.

@AK47pfl

#marketslearn

Оценка фундаментальной стоимости российских компаний опирается на дивиденды. Это связано с тем, что большинство компаний контролируется олигархами или государством, а не миноритариями (рынком). Чем больше будущих дивидендов заплатит компания - тем выше ее фундаментальная стоимость.

Два основных способа посчитать фундаментальную способа (на примере Башнефти):

I. Сравнительный

Фундаментальная стоимость = Дивиденды следующего года / Справедливая дивидендная доходность.

В будущем дивиденды Башнефти вырастут до 50% прибыли — это 280 рублей на акцию. Башнефть — стабильная нефтяная компания с предсказуемыми долларовыми денежными потоками, преф Башнефти довольно ликвидный. Справедливая дивидендная доходность такой акции около 11% годовых. Фундаментальная стоимость = 280 / 11% = 2545 руб. за бумагу.

II. DDM модель

Модель дисконтированных дивидендов (dividend discount model, DDM) — один из самых известных методов оценки справедливой стоимости акций.

DDM хорошо применять в тех случаях, когда дивиденды - это всё, что акционеры могут получить от компании, и при этом акционеры имеют ограниченные возможности по воздействию на размер дивидендов.

Алгоритм DDM:

• Строится прогноз по прибыли компании

• Производится переход от прибыли к дивидендам

• Прогнозные дивидендные потоки дисконтируются под ставку ожидаемой доходности на акцию

• Продисконтированные потоки складываются — получается фундаментальная стоимость акции

Фундаментальная стоимость акций Башнефти по методу DDM — минимум 2677 рублей. Подробнее — здесь.

@AK47pfl