⚡️ Результаты Сбербанка за сентябрь и 9 месяцев 2019:

• Чистая прибыль за сентябрь 72.1 млрд руб - без изменений год к году, падение третий месяц подряд.

• Чистый процентный доход за 9 месяцев снизился на 1%.

• ROE в сентябре упал сразу на 2 п.п. к августу 2019 года и составил 22.0%.

@AK47pfl

• Чистая прибыль за сентябрь 72.1 млрд руб - без изменений год к году, падение третий месяц подряд.

• Чистый процентный доход за 9 месяцев снизился на 1%.

• ROE в сентябре упал сразу на 2 п.п. к августу 2019 года и составил 22.0%.

@AK47pfl

Акции банков под высоким давлением:

• Потенциальный пузырь на рынке необеспеченного кредитования + ЦБ закручивает гайки по кредитованию

• Хрупкий внешний фон и замедление экономики РФ и мира

• Инвестиции в непрозрачные истории (Сбербанк — в экосистему, ВТБ — во что угодно, от зерновых активов до региональных банков) из этого исходят вопросы по капиталу

Ситуации по отдельности:

ВТБ — большие проблемы с капиталом, риск для дивидендов. Чистая прибыль ВТБ с января по август 2019 снизилась на 6.6% г/г до 115.3 млрд руб., ROE = 11.2%. Чтобы выполнить свой прогноз по чистой прибыли в 200 млрд руб. за 2019, ВТБ должен до конца года зарабатывать по 20+ млрд чистыми в месяц. Сейчас чистая процентная маржа всего 3.2% и будет ниже на падении ставки ЦБ. Невыполненные планы по прибыли грозят срывом выплаты нормальных дивидендов.

Сбербанк — рост прибыли замедляется, а оценка еще не привлекательна. Сегодня вышла отчетность РСБУ по итогам 9М19 — ROE сократился за месяц с 24% до 22%. Впервые за долгое время чистая прибыль не выросла г/г: чистая прибыль в сентябре – 72.1 млрд, как и в сентябре 2018 года. Прибыль банка по РСБУ падает третий месяц подряд – тревожный звонок для тех, кто ждет прибыль Сбербанка в 1 трлн рублей по итогам 2019.

Что делать с акциями:

• ВТБ — не приобретать, не ждать высоких прибыли и дивидендов. Акция взлетела на ожиданиях новой прибыли и дивидендов. Сейчас, когда видны серьезные проблемы, акции могут вернуться обратно ниже 4 копеек.

• Сбербанк — дождаться просадки акций: обычка до 190-200, преф до 170-180. Примерно на этих уровнях банк будет стоить 1 капитал — довольно недорого.

При рецессии - банковский сектор будет падать сильнее рынка. Банки имеют повышенную бету падения к рынку и пойдут вниз одними из первых.

@AK47pfl

• Потенциальный пузырь на рынке необеспеченного кредитования + ЦБ закручивает гайки по кредитованию

• Хрупкий внешний фон и замедление экономики РФ и мира

• Инвестиции в непрозрачные истории (Сбербанк — в экосистему, ВТБ — во что угодно, от зерновых активов до региональных банков) из этого исходят вопросы по капиталу

Ситуации по отдельности:

ВТБ — большие проблемы с капиталом, риск для дивидендов. Чистая прибыль ВТБ с января по август 2019 снизилась на 6.6% г/г до 115.3 млрд руб., ROE = 11.2%. Чтобы выполнить свой прогноз по чистой прибыли в 200 млрд руб. за 2019, ВТБ должен до конца года зарабатывать по 20+ млрд чистыми в месяц. Сейчас чистая процентная маржа всего 3.2% и будет ниже на падении ставки ЦБ. Невыполненные планы по прибыли грозят срывом выплаты нормальных дивидендов.

Сбербанк — рост прибыли замедляется, а оценка еще не привлекательна. Сегодня вышла отчетность РСБУ по итогам 9М19 — ROE сократился за месяц с 24% до 22%. Впервые за долгое время чистая прибыль не выросла г/г: чистая прибыль в сентябре – 72.1 млрд, как и в сентябре 2018 года. Прибыль банка по РСБУ падает третий месяц подряд – тревожный звонок для тех, кто ждет прибыль Сбербанка в 1 трлн рублей по итогам 2019.

Что делать с акциями:

• ВТБ — не приобретать, не ждать высоких прибыли и дивидендов. Акция взлетела на ожиданиях новой прибыли и дивидендов. Сейчас, когда видны серьезные проблемы, акции могут вернуться обратно ниже 4 копеек.

• Сбербанк — дождаться просадки акций: обычка до 190-200, преф до 170-180. Примерно на этих уровнях банк будет стоить 1 капитал — довольно недорого.

При рецессии - банковский сектор будет падать сильнее рынка. Банки имеют повышенную бету падения к рынку и пойдут вниз одними из первых.

@AK47pfl

🚫💾 ОПРОС:

Какой акции больше всего в Вашем портфеле?

Ответить можно всего один раз. В опрос включены 19 акций. Результаты будут обработаны в 18:00.

Какой акции больше всего в Вашем портфеле?

Ответить можно всего один раз. В опрос включены 19 акций. Результаты будут обработаны в 18:00.

Forwarded from РынкиДеньгиВласть | РДВ

[email protected] Впереди брокеров и инвестбанков.

Платный сервис для трейдеров и инвесторов от РДВ: @RDVPREMIUMbot

Платный сервис для трейдеров и инвесторов от РДВ: @RDVPREMIUMbot

Алроса – важнейшие события на этой неделе.

В четверг 10 октября произойдут два события, после которых бумаги компании потеряют интерес для инвесторов:

• Выйдут результаты продаж за сентябрь. По ожиданиям продажи снова будут хуже прогнозов. Ранее с низкими результатами отчитался крупнейший конкурент Алросы - компания DeBeers. Восстановления сектора нет и будет еще не скоро.

• Последний день для покупки под дивиденды за 1 полугодие – 3.84 рубля. Дивидендная доходность по текущей цене – 5.3% за полгода.

При текущем состоянии сектора закрытие дивидендного гэпа маловероятно. Алроса все еще не закрыла прошлый дивгэп. Некоторые участники рынка покупают акции под дивиденд. Однако акция не получит поддержку из-за упадка сегмента в целом и негативных ожиданий.

Алроса еще не отыграла сжатие алмазного сектора. На картинке представлены графики алмазодобывающих компаний за последний год - котировки упали от 38% до 82%. Алроса за это время снизилась лишь на 30%.

@AK47pfl

В четверг 10 октября произойдут два события, после которых бумаги компании потеряют интерес для инвесторов:

• Выйдут результаты продаж за сентябрь. По ожиданиям продажи снова будут хуже прогнозов. Ранее с низкими результатами отчитался крупнейший конкурент Алросы - компания DeBeers. Восстановления сектора нет и будет еще не скоро.

• Последний день для покупки под дивиденды за 1 полугодие – 3.84 рубля. Дивидендная доходность по текущей цене – 5.3% за полгода.

При текущем состоянии сектора закрытие дивидендного гэпа маловероятно. Алроса все еще не закрыла прошлый дивгэп. Некоторые участники рынка покупают акции под дивиденд. Однако акция не получит поддержку из-за упадка сегмента в целом и негативных ожиданий.

Алроса еще не отыграла сжатие алмазного сектора. На картинке представлены графики алмазодобывающих компаний за последний год - котировки упали от 38% до 82%. Алроса за это время снизилась лишь на 30%.

@AK47pfl

{kind=link}

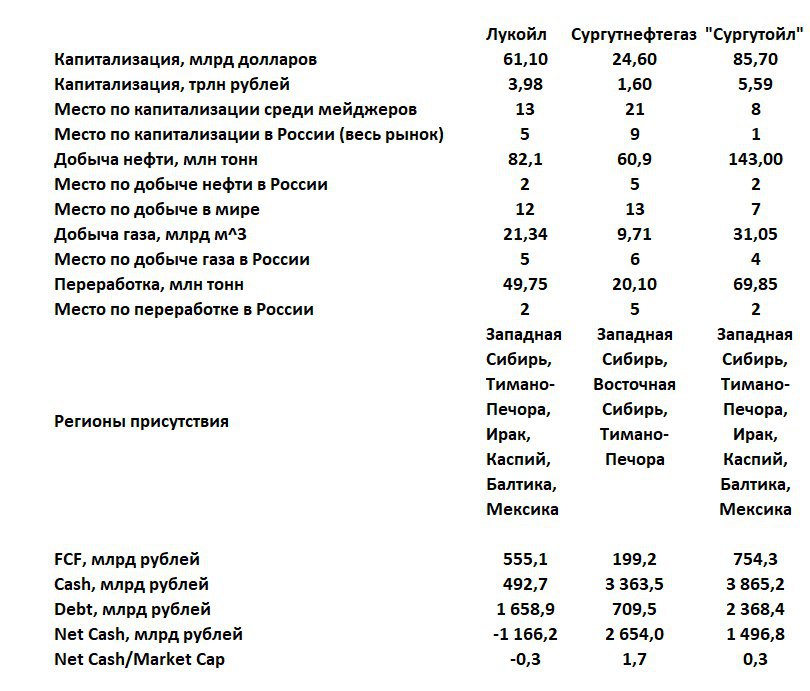

Что будет, если Сургутнефтегаз купит Лукойл?

Мы уже писали, на что может потратить свою кубышку Сургутнефтегаз. Еще одной фантазией на эту тему можно считать объединение Сургутнефтегаза и Лукойла. В российской нефтянке ходят реальные слухи о M&A сделке между этими компаниями. Такие крупные сделки - редкость для российской действительности. Но все-таки, что было бы, если бы Сургутнефтегаз все-таки купил Лукойл, и почему это более весомо, чем беспочвенная фантазия?

Возможные причины покупки:

• Лучший способ для распаковки валютной кубышки – инвестиции в основное направление бизнеса. Это приведет к увеличению капитализации в разы

• Активы Сургутнефтегаза находятся в удобной близости к активам Лукойла. Масштабирование производства в такой близости приводит к снижению производственных, логистических и административных издержек.

Последствия возможной сделки:

• Переоценка Сургутнефтегаза. Средства валютного счета будут учитываться в оценке компании в случае трансформации в реальные активы.

• Новая компания станет второй по объемам добычи нефти и газа и по переработке.

• По капитализации – самая дорогая компания на российской бирже.

Капитализация Лукойла - $60 млрд, валютная кубышка Сургута - около $50 млрд. Сургутнефтегаз имеет средства для приобретения. Возможная сделка выгодна для компании, но приведет к столкновениям с менеджментом Лукойла. Проблемы такого рода решаются премией к покупке, что приведет к увеличению капитализации Лукойла.

Возможная сделка приведет к росту бумаг обеих компаний. Покупка Сургутнефтегазом Лукойла приведет к созданию крупного игрока, с сильными финансовыми и операционными показателями. Слияние — прямая выгода для акционеров обеих компаний.

@AK47pfl

Мы уже писали, на что может потратить свою кубышку Сургутнефтегаз. Еще одной фантазией на эту тему можно считать объединение Сургутнефтегаза и Лукойла. В российской нефтянке ходят реальные слухи о M&A сделке между этими компаниями. Такие крупные сделки - редкость для российской действительности. Но все-таки, что было бы, если бы Сургутнефтегаз все-таки купил Лукойл, и почему это более весомо, чем беспочвенная фантазия?

Возможные причины покупки:

• Лучший способ для распаковки валютной кубышки – инвестиции в основное направление бизнеса. Это приведет к увеличению капитализации в разы

• Активы Сургутнефтегаза находятся в удобной близости к активам Лукойла. Масштабирование производства в такой близости приводит к снижению производственных, логистических и административных издержек.

Последствия возможной сделки:

• Переоценка Сургутнефтегаза. Средства валютного счета будут учитываться в оценке компании в случае трансформации в реальные активы.

• Новая компания станет второй по объемам добычи нефти и газа и по переработке.

• По капитализации – самая дорогая компания на российской бирже.

Капитализация Лукойла - $60 млрд, валютная кубышка Сургута - около $50 млрд. Сургутнефтегаз имеет средства для приобретения. Возможная сделка выгодна для компании, но приведет к столкновениям с менеджментом Лукойла. Проблемы такого рода решаются премией к покупке, что приведет к увеличению капитализации Лукойла.

Возможная сделка приведет к росту бумаг обеих компаний. Покупка Сургутнефтегазом Лукойла приведет к созданию крупного игрока, с сильными финансовыми и операционными показателями. Слияние — прямая выгода для акционеров обеих компаний.

@AK47pfl

{kind=link}

{kind=link}

Макроэкономика

• США и Япония подписали торговые соглашения по увеличению возможности экспорта сельхоз продукции. Япония является третьим по объёму экспортным рынком сельхоз продукции для США.

• 10 — 11 октября состоятся торговые переговоры США — Китай.

• Биржи Китая открылись после семи дней выходных.

Что было вчера

• Российские власти признали риск падения спроса на нефть.

• Число жертв утечки данных клиентов доросло до 5000 - Сбербанк.

• Qiwi предложил ЦБ РФ смягчить регулирование электронных кошельков.

• Роснефть начинает продавать нефть за евро.

• Акрон впервые успешно отгрузил партию удобрений по Северному морскому пути.

• Произошел запуск новой лавы на шахте Южного Кузбасса - Мечел.

• Аэрофлот планирует заказать 23 самолета Airbus за $2.6 млрд.

• Проект оплаты за резерв мощности внесен в Белый дом.

Что будет сегодня

• Выходят данные США по запасам нефти API.

@AK47pfl

• США и Япония подписали торговые соглашения по увеличению возможности экспорта сельхоз продукции. Япония является третьим по объёму экспортным рынком сельхоз продукции для США.

• 10 — 11 октября состоятся торговые переговоры США — Китай.

• Биржи Китая открылись после семи дней выходных.

Что было вчера

• Российские власти признали риск падения спроса на нефть.

• Число жертв утечки данных клиентов доросло до 5000 - Сбербанк.

• Qiwi предложил ЦБ РФ смягчить регулирование электронных кошельков.

• Роснефть начинает продавать нефть за евро.

• Акрон впервые успешно отгрузил партию удобрений по Северному морскому пути.

• Произошел запуск новой лавы на шахте Южного Кузбасса - Мечел.

• Аэрофлот планирует заказать 23 самолета Airbus за $2.6 млрд.

• Проект оплаты за резерв мощности внесен в Белый дом.

Что будет сегодня

• Выходят данные США по запасам нефти API.

@AK47pfl

Россети предложили меру по сохранению 3-6 млрд. рублей в год с постоянным ростом до 20-40 млрд. рублей через 10 лет.

Электросетями России владеют Россети и территориальные сетевые организации (ТСО). Россети контролируют 90% магистральных и около 75% распределительных сетей, остальными владеют независимые ТСО, которых около 1500.

Миссия Россетей – полная консолидация ТСО. Компания должна купить или арендовать сети независимых ТСО в рамках стратегии развития электросетевого комплекса России.

Раньше Россети должны были снижать тариф до единого на участках ТСО, который изначально выше тарифов Россетей в 2-4 раза. После того, как холдинг взял под свой контроль ТСОшную инфраструктуру, он обязан снизить тариф по передаче электроэнергии до единого для него в данном регионе. Сниженный тариф не может покрыть затраченный CAPEX в случае покупки или OPEX в случае аренды. Инвестиционная привлекательность сделок полностью уничтожается.

Сейчас Россети предложили оставлять на 10 лет тарифы скупаемых ТСО, индексируя их с каждым годом. Компания будет сохранять действующий тариф на приобретенных участках, что позволит ей получать более высокую выручку.

Россети будут получать дополнительно по 3-6 млрд. рублей в год за счет сохранения тарифов ТСО на приобретенных участках. Через 10 лет эффект достигнет 20-40 млрд рублей в год и впоследствии будет около этой величины.

Россети стараются добиться максимальной эффективности. Компания уже снижает потери в сетях и улучшила работу над дебиторской задолженностью. А теперь предложила правительству инициативу, которая обеспечивает покрытие капитальных и операционных затрат.

@AK47pfl

Электросетями России владеют Россети и территориальные сетевые организации (ТСО). Россети контролируют 90% магистральных и около 75% распределительных сетей, остальными владеют независимые ТСО, которых около 1500.

Миссия Россетей – полная консолидация ТСО. Компания должна купить или арендовать сети независимых ТСО в рамках стратегии развития электросетевого комплекса России.

Раньше Россети должны были снижать тариф до единого на участках ТСО, который изначально выше тарифов Россетей в 2-4 раза. После того, как холдинг взял под свой контроль ТСОшную инфраструктуру, он обязан снизить тариф по передаче электроэнергии до единого для него в данном регионе. Сниженный тариф не может покрыть затраченный CAPEX в случае покупки или OPEX в случае аренды. Инвестиционная привлекательность сделок полностью уничтожается.

Сейчас Россети предложили оставлять на 10 лет тарифы скупаемых ТСО, индексируя их с каждым годом. Компания будет сохранять действующий тариф на приобретенных участках, что позволит ей получать более высокую выручку.

Россети будут получать дополнительно по 3-6 млрд. рублей в год за счет сохранения тарифов ТСО на приобретенных участках. Через 10 лет эффект достигнет 20-40 млрд рублей в год и впоследствии будет около этой величины.

Россети стараются добиться максимальной эффективности. Компания уже снижает потери в сетях и улучшила работу над дебиторской задолженностью. А теперь предложила правительству инициативу, которая обеспечивает покрытие капитальных и операционных затрат.

@AK47pfl

Число частных инвесторов растет, но акции Мосбиржи падают. Почему? Рост клиентской базы не ведет к сильному росту комиссионных доходов.

Доля доходов от физических лиц в комиссионных доходах биржи составляет менее 10%, во всей выручке — 6%. Физические лица имеют значительную долю только на фондовом и срочном рынках: 33.5% на рынке акций, 8.7% на рынке облигаций и 43% – срочный. В сумме фондовый и срочный составляют не более 30% в комиссионных доходах МосБиржи.

Аудитория прирастает за счет людей, не готовых много вкладывать в финансовые рынки и активно на них торговать. Сильнее всего с начала года клиентскую базу увеличили Сбербанк, ВТБ и Тинькофф – в сумме привлекли почти 1 млн человек.

• Сбербанк и ВТБ за счет роста ИИС – используются для пассивного дохода и получения налогового вычета, не для активной торговли.

• Тинькофф ориентируется на молодую и неопытную аудиторию, привлекает большое количество людей простой регистрацией, промо-акциями и агрессивным маркетингом. В результате несмотря на топ-2 по количеству клиентов, по объёму торгов Тинькофф не входит даже в топ-10.

Сегодня счета имеют только 2% населения, из которых меньшая часть активных. Необходим рост вовлеченности на уровне западных стран, чтобы Мосбиржа получала существенные доходы. Изменение отношения к финансовым рынкам медленый процесс, который требует перемены мышления.

@AK47pfl

Доля доходов от физических лиц в комиссионных доходах биржи составляет менее 10%, во всей выручке — 6%. Физические лица имеют значительную долю только на фондовом и срочном рынках: 33.5% на рынке акций, 8.7% на рынке облигаций и 43% – срочный. В сумме фондовый и срочный составляют не более 30% в комиссионных доходах МосБиржи.

Аудитория прирастает за счет людей, не готовых много вкладывать в финансовые рынки и активно на них торговать. Сильнее всего с начала года клиентскую базу увеличили Сбербанк, ВТБ и Тинькофф – в сумме привлекли почти 1 млн человек.

• Сбербанк и ВТБ за счет роста ИИС – используются для пассивного дохода и получения налогового вычета, не для активной торговли.

• Тинькофф ориентируется на молодую и неопытную аудиторию, привлекает большое количество людей простой регистрацией, промо-акциями и агрессивным маркетингом. В результате несмотря на топ-2 по количеству клиентов, по объёму торгов Тинькофф не входит даже в топ-10.

Сегодня счета имеют только 2% населения, из которых меньшая часть активных. Необходим рост вовлеченности на уровне западных стран, чтобы Мосбиржа получала существенные доходы. Изменение отношения к финансовым рынкам медленый процесс, который требует перемены мышления.

@AK47pfl

{kind=link}

На рынке алмазов в ближайшее время появится новый крупный продавец, сообщает ТАСС. Этот продавец - Минфин. Ведомство планирует продать мелкие алмазы из Госфонда, так как боится их замещения синтетическими камнями. За 2020-2022 годы будет реализовано камней на 16 млрд рублей.

https://tass.ru/ekonomika/6945762

@AK47pfl

https://tass.ru/ekonomika/6945762

@AK47pfl

ТАСС

Минфин намерен распродать мелкие алмазы из Госфонда

Ведомство обеспокоено угрозой замещения их синтетическими камнями

Российский рынок акций — самый доходный по дивидендам. Общая дивидендная доходность за последние 12 месяцев составила 7.6%. Это лучший показатель среди развивающихся рынков.

Высокая доходность — одна из главных причин сильного роста российского рынка, который будет продолжаться.

@AK47pfl

Высокая доходность — одна из главных причин сильного роста российского рынка, который будет продолжаться.

@AK47pfl

{kind=link}

Макроэкономика

• США вводят ограничения на визы для китайских чиновников, которые связаны с задержанием мусульман. Китайские власти осудили такие действия.

• США опубликовали список товаров из ЕС, на которые будут введены пошлины с 28 октября. В списке содержатся летательные аппараты, кроме военной техники, сельхоз продукция и мелкие категории товаров. Европейские индексы не отреагировали, что говорит о незначительности этих мер.

• Глава ФРС Джером Пауэлл заявил, что ФРС будет увеличивать свой баланс. При этом он отметил, что эта мера не является количественным смягчением и он не видит необходимости в введении отрицательных ставок.

Что было вчера

• Сбербанк за месяц потерял 0.5% рынка вкладов.

• Банки перестали открывать клиентам депозиты в евро.

• Fortum докупит более 20.5% Uniper за 2.3 млрд евро.

• ФАС начнет проверку РусГидро на предмет сговора с подрядчиком Саяно-Шушенской ГЭС.

Что будет сегодня

• Выходят данные США по запасам нефти EIA.

@AK47pfl

• США вводят ограничения на визы для китайских чиновников, которые связаны с задержанием мусульман. Китайские власти осудили такие действия.

• США опубликовали список товаров из ЕС, на которые будут введены пошлины с 28 октября. В списке содержатся летательные аппараты, кроме военной техники, сельхоз продукция и мелкие категории товаров. Европейские индексы не отреагировали, что говорит о незначительности этих мер.

• Глава ФРС Джером Пауэлл заявил, что ФРС будет увеличивать свой баланс. При этом он отметил, что эта мера не является количественным смягчением и он не видит необходимости в введении отрицательных ставок.

Что было вчера

• Сбербанк за месяц потерял 0.5% рынка вкладов.

• Банки перестали открывать клиентам депозиты в евро.

• Fortum докупит более 20.5% Uniper за 2.3 млрд евро.

• ФАС начнет проверку РусГидро на предмет сговора с подрядчиком Саяно-Шушенской ГЭС.

Что будет сегодня

• Выходят данные США по запасам нефти EIA.

@AK47pfl

Нефтегазовый сектор — самый быстрорастущий и доходный на российском рынке.

За последние 7 лет индекс РТС вырос всего на 20%. Индекс нефти и газа, который включает в себя акции российских нефтяных компаний, за это же время вырос в 2.5 (!) раза.

Нефтяной сектор и дальше будет локомотивом роста российского рынка акций за счёт оптимизации, развития технологий, роста дивидендных выплат и байбэков.

Компании, в которых ещё есть потенциал для роста дивидендных выплат: Лукойл, Сургутнефтегаз, Башнефть, Газпром.

@AK47pfl

За последние 7 лет индекс РТС вырос всего на 20%. Индекс нефти и газа, который включает в себя акции российских нефтяных компаний, за это же время вырос в 2.5 (!) раза.

Нефтяной сектор и дальше будет локомотивом роста российского рынка акций за счёт оптимизации, развития технологий, роста дивидендных выплат и байбэков.

Компании, в которых ещё есть потенциал для роста дивидендных выплат: Лукойл, Сургутнефтегаз, Башнефть, Газпром.

@AK47pfl

{kind=link}

Финансовый сектор – наиболее рисковый в ближайшей перспективе.

Акции банков непривлекательные и рисковые на фоне замедления сектора. Основные причины: отсутствие потенциала роста и пузырь потребкредитования.

Триггер для роста крупных банков закончился. ЦБ завершил основную часть чисток банковского сектора. Банки росли за счет консолидации во время чисток.

Топ-20 банков привлекают меньше клиентов по вкладам из-за снижения ставок. За месяц лидеры сектора в среднем увеличили объем привлеченных на депозиты средств на 1.8%, средний показатель в секторе 3.15%. Структура рынка депозитарных услуг перераспределяется в пользу мелких банков.

Крупные игроки не заинтересованы в наращивании пассивов. Это связано с пузырем потребительского кредитования и общим дефицитом качественного спроса на кредиты. Банки теряют возможность роста и масштабирования по основному направлению получения дохода.

Риск рецессии еще более снижает привлекательность бумаг банков. Банки падают сильнее рынка из-за высоких бет к падению. Бета - коэффициент чувствительности цены одного актива к ценам базового. Беты к падению рынка у Сбербанка и ВТБ составляют 1.33 и 1.1 соответственно. На практике это означает, что при обвале рынка на 10%, Сбер будет падать на 13.3%, а ВТБ на 11%.

Держать сейчас акции банков — риск на уровне металлургов во время замедляющегося цикла.

@AK47pfl

Акции банков непривлекательные и рисковые на фоне замедления сектора. Основные причины: отсутствие потенциала роста и пузырь потребкредитования.

Триггер для роста крупных банков закончился. ЦБ завершил основную часть чисток банковского сектора. Банки росли за счет консолидации во время чисток.

Топ-20 банков привлекают меньше клиентов по вкладам из-за снижения ставок. За месяц лидеры сектора в среднем увеличили объем привлеченных на депозиты средств на 1.8%, средний показатель в секторе 3.15%. Структура рынка депозитарных услуг перераспределяется в пользу мелких банков.

Крупные игроки не заинтересованы в наращивании пассивов. Это связано с пузырем потребительского кредитования и общим дефицитом качественного спроса на кредиты. Банки теряют возможность роста и масштабирования по основному направлению получения дохода.

Риск рецессии еще более снижает привлекательность бумаг банков. Банки падают сильнее рынка из-за высоких бет к падению. Бета - коэффициент чувствительности цены одного актива к ценам базового. Беты к падению рынка у Сбербанка и ВТБ составляют 1.33 и 1.1 соответственно. На практике это означает, что при обвале рынка на 10%, Сбер будет падать на 13.3%, а ВТБ на 11%.

Держать сейчас акции банков — риск на уровне металлургов во время замедляющегося цикла.

@AK47pfl

Смутьяны, баламуты, сумасшедшие! Вы можете обзывать их. Вы можете их ненавидеть, презирать. Единственное, что вы не можете — это забыть о них. Потому что они и есть те, кто меняет мир к лучшему.

@AK47pfl

@AK47pfl

{kind=link}

Макроэкономика

• Китай огорчён введением санкций США против 28 китайских компаний ранее на этой неделе в связи с притеснением уйгурского населения.

• США могут разрешить нескольким американским компаниям сотрудничать с Huawei. Ранее американское правительство запретило американским компаниям работать с китайской компанией, из-за чего последняя начала нести значительные убытки.

Что было вчера

• Лукойл интересуется двумя активам Petrobras в Нигерии.

• Alibaba, Mail.ru Group, Мегафон и РФПИ завершили инвестиции в создание совместной компании в сфере электронной коммерции – AliExpress Russia.

• Роснефть и Нефтегазхолдинг могут продать от 15 до 20% арктического проекта.

• ВТБ продает офисы рядом с Кремлем за 2.6 млрд рублей.

• Полиметалл рассмотрит вхождение в Томторский проект редкоземельных металлов

• МТС отказался от делистинга с Нью-Йоркской биржи.

Что будет сегодня

• Торговые переговоры США-Китай.

• Ежемесячный отчёт ОПЕК.

• Обсуждение законопроекта об ограничении доли иностранного владения значимыми интернет-ресурсами в Думе.

• Результаты продаж Алросы за сентябрь.

@AK47pfl

• Китай огорчён введением санкций США против 28 китайских компаний ранее на этой неделе в связи с притеснением уйгурского населения.

• США могут разрешить нескольким американским компаниям сотрудничать с Huawei. Ранее американское правительство запретило американским компаниям работать с китайской компанией, из-за чего последняя начала нести значительные убытки.

Что было вчера

• Лукойл интересуется двумя активам Petrobras в Нигерии.

• Alibaba, Mail.ru Group, Мегафон и РФПИ завершили инвестиции в создание совместной компании в сфере электронной коммерции – AliExpress Russia.

• Роснефть и Нефтегазхолдинг могут продать от 15 до 20% арктического проекта.

• ВТБ продает офисы рядом с Кремлем за 2.6 млрд рублей.

• Полиметалл рассмотрит вхождение в Томторский проект редкоземельных металлов

• МТС отказался от делистинга с Нью-Йоркской биржи.

Что будет сегодня

• Торговые переговоры США-Китай.

• Ежемесячный отчёт ОПЕК.

• Обсуждение законопроекта об ограничении доли иностранного владения значимыми интернет-ресурсами в Думе.

• Результаты продаж Алросы за сентябрь.

@AK47pfl

МТС окончательно отказались от идеи делистинга с Нью-Йоркской биржи. Система решила не проводить делистинг акций МТС с NYSE, сообщил основной совладелец АФК Владимир Евтушенков.

МТС сообщал о возможном уходе с биржи NYSE в начале года. Основная причина: высокая стоимость листинга на бирже и геополитическая ситуация.

Источники РДВ сообщали о маловероятности этого события. Менеджмент владеет пакетом акций компании, потому действует в интересах акционеров.

https://yangx.top/AK47pfl/2971

@AK47pfl

МТС сообщал о возможном уходе с биржи NYSE в начале года. Основная причина: высокая стоимость листинга на бирже и геополитическая ситуация.

Источники РДВ сообщали о маловероятности этого события. Менеджмент владеет пакетом акций компании, потому действует в интересах акционеров.

https://yangx.top/AK47pfl/2971

@AK47pfl