Негативный тренд на рынке стали продолжается. Определение даты переговоров между США и Китаем послужило позитивным триггером для роста акций металлургических компаний. Но никак не повлияло на цены на сталь, которые продолжают падение. США и Китай не смогут прийти к соглашению по существенным претензиям: нарушение прав интеллектуальной собственности и господдержке предприятий со стороны Китая. Давление на китайскую экономику продолжится, потому сократится темп роста рынка стали.

Металлургические компании напрямую страдают от торговой войны: за год цены на сталь упали на 12-15%. Это сказывается на снижении финансовых показателей и выплате дивидендов.

ММК теряет больше всех металлургов, поскольку имеет самую низкую маржинальность по EBIDTA и не имеет вертикальную интеграцию. Маржинальность ММК составляет 29%, у Северстали - 36%. При снижении цен на сталь ММК в первую очередь не сможет выплачивать дивы.

@AK47pfl

Металлургические компании напрямую страдают от торговой войны: за год цены на сталь упали на 12-15%. Это сказывается на снижении финансовых показателей и выплате дивидендов.

ММК теряет больше всех металлургов, поскольку имеет самую низкую маржинальность по EBIDTA и не имеет вертикальную интеграцию. Маржинальность ММК составляет 29%, у Северстали - 36%. При снижении цен на сталь ММК в первую очередь не сможет выплачивать дивы.

@AK47pfl

{kind=link}

У Газпрома впереди два больших триггера:

Одобрение новой дивидендной политики — уже в ноябре, но намеки видим заранее. Возможен либо постепенный, либо резкий переход к выплате половины чистой прибыли. Дивидендная доходность может достигнуть аж 13% — подробности здесь.

Запуск Силы Сибири (декабрь 2019), TurkStream и Nord Stream 2 (2020) + апдейт по транзитным контрактам с Украиной (уже 19 сентября). Источники РДВ ожидают продление транзитного соглашения с Украиной и последующее разрешение политических препятствий против СП-2. Экспортный потенциал Газпрома вырастет с текущих 256 млрд м3 в год до 350 млрд м3.

Эти триггеры могут открыть акциям Газпрома дорогу к 300 рублям. Потенциал роста Газпрома по модели дисконтирования дивидендов (ниже) — минимум до 280 рублей при постепенном переходе к выплате 50% чистой прибыли.

Как действуют инсайдеры при таком раскладе?

• Еще в конце июля таинственный инвестор приобрел напрямую у Газпрома почти 3% казначейских акций на 193 млрд руб. по 200.5 руб. за штуку. До сих пор ходят легенды, кто этот покупатель и какая у него тактика. Очевидно, что акции дали кому-то из приближенных к компании и с единственной целью — заработать.

@AK47pfl

Одобрение новой дивидендной политики — уже в ноябре, но намеки видим заранее. Возможен либо постепенный, либо резкий переход к выплате половины чистой прибыли. Дивидендная доходность может достигнуть аж 13% — подробности здесь.

Запуск Силы Сибири (декабрь 2019), TurkStream и Nord Stream 2 (2020) + апдейт по транзитным контрактам с Украиной (уже 19 сентября). Источники РДВ ожидают продление транзитного соглашения с Украиной и последующее разрешение политических препятствий против СП-2. Экспортный потенциал Газпрома вырастет с текущих 256 млрд м3 в год до 350 млрд м3.

Эти триггеры могут открыть акциям Газпрома дорогу к 300 рублям. Потенциал роста Газпрома по модели дисконтирования дивидендов (ниже) — минимум до 280 рублей при постепенном переходе к выплате 50% чистой прибыли.

Как действуют инсайдеры при таком раскладе?

• Еще в конце июля таинственный инвестор приобрел напрямую у Газпрома почти 3% казначейских акций на 193 млрд руб. по 200.5 руб. за штуку. До сих пор ходят легенды, кто этот покупатель и какая у него тактика. Очевидно, что акции дали кому-то из приближенных к компании и с единственной целью — заработать.

@AK47pfl

{kind=link}

{kind=link}

Макроэкономика

• Вашингтон отложил введение пошлин на китайские товары объемом $250млрд до 15 октября. В начале октября стороны проведут новый раунд торговых переговоров.

• Трамп считает возможным смягчение санкций в отношении Ирана. Сразу после заявления Трампа цены на нефть марки Brent упала на более 3% до 60.64$/bl.

• Трамп может назначить новым помощником по безопасности госсекретаря США Майкла Помпео.

Что было вчера

• Вопрос с обсуждением льгот для Роснефти на освоение Арктики законопроекта вынесен на уровень президента

• Газпром увеличивает программу заимствований в 2019 г в 2.4 раза -до 725 млрд рублей. Инвестпрограмма остается почти неизменной.

• Набсовет АЛРОСА одобрил прекращение участия в ПАО АЛРОСА-Нюрба путем его добровольной ликвидации

Что будет сегодня

• Сегодня - Заседание ЕЦБ - в 14:45мск. Пресс-конференция ЕЦБ в 15:30мск

• ОПЕК+ рассмотрит решение о дополнительном сокращении добычи из-за угрозы переизбытка нефти.

@AK47pfl

• Вашингтон отложил введение пошлин на китайские товары объемом $250млрд до 15 октября. В начале октября стороны проведут новый раунд торговых переговоров.

• Трамп считает возможным смягчение санкций в отношении Ирана. Сразу после заявления Трампа цены на нефть марки Brent упала на более 3% до 60.64$/bl.

• Трамп может назначить новым помощником по безопасности госсекретаря США Майкла Помпео.

Что было вчера

• Вопрос с обсуждением льгот для Роснефти на освоение Арктики законопроекта вынесен на уровень президента

• Газпром увеличивает программу заимствований в 2019 г в 2.4 раза -до 725 млрд рублей. Инвестпрограмма остается почти неизменной.

• Набсовет АЛРОСА одобрил прекращение участия в ПАО АЛРОСА-Нюрба путем его добровольной ликвидации

Что будет сегодня

• Сегодня - Заседание ЕЦБ - в 14:45мск. Пресс-конференция ЕЦБ в 15:30мск

• ОПЕК+ рассмотрит решение о дополнительном сокращении добычи из-за угрозы переизбытка нефти.

@AK47pfl

Рынок алюминия складывается в пользу Русала.

Цена на алюминий растет с начала сентября, однако продолжается глобальный даунтренд, который начался с середины прошлого года. Падение стоимости и спроса на рынке негативно влияет на компании по добыче алюминия из-за низкой маржинальности.

Крупные компании испытывают трудности из-за низких цен на алюминий:

• Alcoa – североамериканский производитель алюминия – терпит убытки второй квартал подряд.

• Norsk Hydro – норвежский производитель – закрывает производство фольги в Германии и увольняет более 700 работников.

Русал способен генерировать устойчивый свободный денежный поток даже в условиях низких цен на сырьё. Низкие затраты на производство и сильный стратегический актив в виде Норникеля поддерживают финансовые результаты на высоком уровне. Когда его основные конкуренты находятся на грани сжигания денег.

@AK47pfl

Цена на алюминий растет с начала сентября, однако продолжается глобальный даунтренд, который начался с середины прошлого года. Падение стоимости и спроса на рынке негативно влияет на компании по добыче алюминия из-за низкой маржинальности.

Крупные компании испытывают трудности из-за низких цен на алюминий:

• Alcoa – североамериканский производитель алюминия – терпит убытки второй квартал подряд.

• Norsk Hydro – норвежский производитель – закрывает производство фольги в Германии и увольняет более 700 работников.

Русал способен генерировать устойчивый свободный денежный поток даже в условиях низких цен на сырьё. Низкие затраты на производство и сильный стратегический актив в виде Норникеля поддерживают финансовые результаты на высоком уровне. Когда его основные конкуренты находятся на грани сжигания денег.

@AK47pfl

{kind=link}

🔥Сургутнефтегаз обычка: Таргет 100+ рублей, апсайд +180%.

Компания будет платить дивиденды и взяла курс на Западную модель бизнеса. Это приведет минимум к трехкратному(!) увеличению стоимости ее акций.

Сургутнефтегаз — сложный кейс. Много было слухов о том, что компания не будет производить изменений. Многие серьезные источники подтверждали это. Это позволяло брать ее как хороший хедж лонговых позиций.

Сейчас все кардинально изменилось. РДВ удалось выяснить достоверно об очень серьезном намерении в компании. Перемены идут прямо сейчас.

В ближайшие недели-месяцы мы расскажем вам подробно о том, как был посчитан эффект, и дадим много подробностей.

@AK47pfl

Компания будет платить дивиденды и взяла курс на Западную модель бизнеса. Это приведет минимум к трехкратному(!) увеличению стоимости ее акций.

Сургутнефтегаз — сложный кейс. Много было слухов о том, что компания не будет производить изменений. Многие серьезные источники подтверждали это. Это позволяло брать ее как хороший хедж лонговых позиций.

Сейчас все кардинально изменилось. РДВ удалось выяснить достоверно об очень серьезном намерении в компании. Перемены идут прямо сейчас.

В ближайшие недели-месяцы мы расскажем вам подробно о том, как был посчитан эффект, и дадим много подробностей.

@AK47pfl

🔥SNGS +180%, 100+ Сургутнефтегаз ОА

Теперь подробнее:

Уже только переход на дивидендную политику как у топовых российских нефтяников - дает 60% апсайда по обыкновенным акциям компании.

Сургутнефтегаз может выплачивать 5.74 рубля на акцию в виде дивидендов. Денежный поток компании состоит из двух направлений:

• Нефтяной бизнес – 200 млрд руб. в год после инвестиций в поддержание добычи.

• Валютный счет – 132 млрд руб. в год в виде процентов.

Итого денежный поток Сургута равен 332 млрд руб. в год. Компания может свободно направить 75% на распределение акционерам - это 5.74 руб. на акцию ежегодно.

Дивидендная доходность составит 16% на обычку.

В России акции со стабильными дивидендами торгуются обычно под дивидендную доходность в 10%. Переход Сургута на дивидендную политику как у Татнефти, ГПН, Лукойла (с учетом байбэка) - это 60% апсайда по обыкновенным акциям с целевой ценой 57 рублей.

P.S. Преф. Сургутнефтегаза от этого сценария тоже выигрывает, так как дивиденд по нему не может быть меньше, чем по обычке. Скорее всего, в ближайшее время будет нормальная для акций ситуации: обычка будет торговаться с премией к префу.

@AK47pfl

Теперь подробнее:

Уже только переход на дивидендную политику как у топовых российских нефтяников - дает 60% апсайда по обыкновенным акциям компании.

Сургутнефтегаз может выплачивать 5.74 рубля на акцию в виде дивидендов. Денежный поток компании состоит из двух направлений:

• Нефтяной бизнес – 200 млрд руб. в год после инвестиций в поддержание добычи.

• Валютный счет – 132 млрд руб. в год в виде процентов.

Итого денежный поток Сургута равен 332 млрд руб. в год. Компания может свободно направить 75% на распределение акционерам - это 5.74 руб. на акцию ежегодно.

Дивидендная доходность составит 16% на обычку.

В России акции со стабильными дивидендами торгуются обычно под дивидендную доходность в 10%. Переход Сургута на дивидендную политику как у Татнефти, ГПН, Лукойла (с учетом байбэка) - это 60% апсайда по обыкновенным акциям с целевой ценой 57 рублей.

P.S. Преф. Сургутнефтегаза от этого сценария тоже выигрывает, так как дивиденд по нему не может быть меньше, чем по обычке. Скорее всего, в ближайшее время будет нормальная для акций ситуации: обычка будет торговаться с премией к префу.

@AK47pfl

{kind=link}

🔥Сургутнефтегаз обычка: Таргет 100+ рублей, апсайд +180%.

Начни, Сургут, использовать свои накопления…

Сургут либо вложит свои накопления в размере $50 миллиардов в собственные акции и проекты, либо отправит деньги на дивиденды. Если Сургут примет решение сделать байбэк - рост 100+ руб. вопрос нескольких дней.

• У Сургута на балансе ~$50 млрд кэша при капитализации $24.5 млрд

На свой кэш Сургут получает примерно 4% - это много для валютного кэша, однако мало для нефтяной компании.

• Доходность на инвестиции в нефтяном бизнесе 10-15%, если этот кэш просто вложить в нефтяной бизнес, то дивиденды вырастут до 10 руб. на акцию. А справедливая цена акции вырастет до 100+ руб.

@AK47pfl

Начни, Сургут, использовать свои накопления…

Сургут либо вложит свои накопления в размере $50 миллиардов в собственные акции и проекты, либо отправит деньги на дивиденды. Если Сургут примет решение сделать байбэк - рост 100+ руб. вопрос нескольких дней.

• У Сургута на балансе ~$50 млрд кэша при капитализации $24.5 млрд

На свой кэш Сургут получает примерно 4% - это много для валютного кэша, однако мало для нефтяной компании.

• Доходность на инвестиции в нефтяном бизнесе 10-15%, если этот кэш просто вложить в нефтяной бизнес, то дивиденды вырастут до 10 руб. на акцию. А справедливая цена акции вырастет до 100+ руб.

@AK47pfl

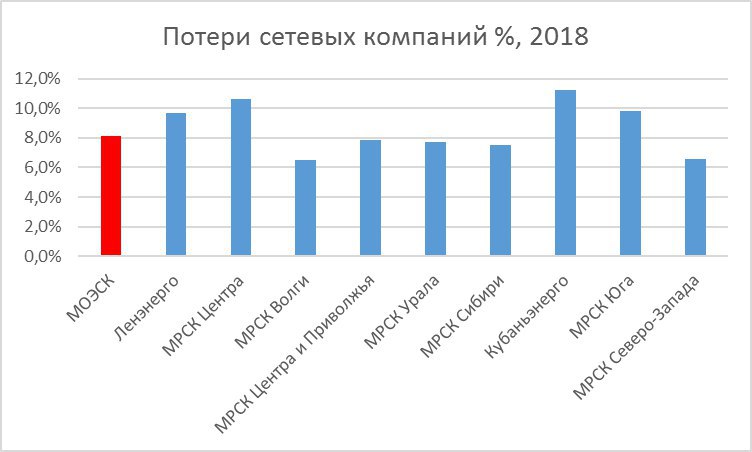

🔥МОЭСК: Таргет: 1.5; апсайд +80%

МОЭСК - электросетевая компания, которая оказывает услуги по передаче электроэнергии и технологическому присоединению в Москве и Московской области. Она является самой большой среди 12 публично торгуемых дочек "Россетей" по выручке.

МОЭСК повышает эффективность за счет сокращения затрат в электросетях. Потери в сетях в 2018 году составили 8.1%, на 2019 год компания планирует их снизить до 7.85%. Это позволит сэкономить около 600 млн рублей на покупке потерянной электроэнергии.

По прогнозам источников РДВ к 2023 году прибыль компании вырастет в три раза до 14.6 млрд руб., EBITDA +40% до 53.4 млрд руб. Это обещает сама компания. При этом капитализация МОЭСК 40 млрд руб., акции близки к историческому дну.

Дивиденды:

• Компания будет платить дивиденды два раза в год.

• По итогам 2019 года будет выплачено 0.095 рублей на акцию, дивдоходность 11.4%. Половину выплатят уже по итогам 9 мес. этого года.

• К 2023 году за счет роста прибыли дивиденды вырастут в 2 (!) раза.

@AK47pfl

МОЭСК - электросетевая компания, которая оказывает услуги по передаче электроэнергии и технологическому присоединению в Москве и Московской области. Она является самой большой среди 12 публично торгуемых дочек "Россетей" по выручке.

МОЭСК повышает эффективность за счет сокращения затрат в электросетях. Потери в сетях в 2018 году составили 8.1%, на 2019 год компания планирует их снизить до 7.85%. Это позволит сэкономить около 600 млн рублей на покупке потерянной электроэнергии.

По прогнозам источников РДВ к 2023 году прибыль компании вырастет в три раза до 14.6 млрд руб., EBITDA +40% до 53.4 млрд руб. Это обещает сама компания. При этом капитализация МОЭСК 40 млрд руб., акции близки к историческому дну.

Дивиденды:

• Компания будет платить дивиденды два раза в год.

• По итогам 2019 года будет выплачено 0.095 рублей на акцию, дивдоходность 11.4%. Половину выплатят уже по итогам 9 мес. этого года.

• К 2023 году за счет роста прибыли дивиденды вырастут в 2 (!) раза.

@AK47pfl

🔥Сургутнефтегаз обычка: Таргет 100+ рублей, апсайд +180%.

Причина изменений - желание передать компанию наследникам в надлежащем виде.

Самый надежный способ передать эти деньги детям – передать им акции компании. Но перед тем, как это сделать – нужно привести в порядок бизнес компании:

• Кэш хотя бы частично инвестировать в проекты развития.

• Установить дивидендную политику как у других российских компаний.

• Отладить прозрачность для инвесторов, в том числе для иностранных.

Этот путь уже прошли Лукойл и Татнефть, а Газпром и Роснефть сделали немало шагов в этом направлении. Сургуту есть за кем повторить, и его менджмент уже начал этим заниматься.

@AK47pfl

Причина изменений - желание передать компанию наследникам в надлежащем виде.

Самый надежный способ передать эти деньги детям – передать им акции компании. Но перед тем, как это сделать – нужно привести в порядок бизнес компании:

• Кэш хотя бы частично инвестировать в проекты развития.

• Установить дивидендную политику как у других российских компаний.

• Отладить прозрачность для инвесторов, в том числе для иностранных.

Этот путь уже прошли Лукойл и Татнефть, а Газпром и Роснефть сделали немало шагов в этом направлении. Сургуту есть за кем повторить, и его менджмент уже начал этим заниматься.

@AK47pfl

Forwarded from РынкиДеньгиВласть | РДВ

Сургутнефтегаз — №3 по производству нефти в России после Роснефти и Лукойла. Компания умудрилась накопить на своих счетах 3.25 трлн. рублей или почти $50 млрд по данным МСФО за 1 полугодие 2019.

Что может позволить себе Сургутнефтегаз на $50 млрд?

• Купить 2 завода у Новатэка масштаба Арктик СПГ-2 и стать значимым игроком на мировом рынке СПГ

• Выкупить Твиттер у акционеров и заблокировать аккаунт Трампа

• Поглотить Нью-Йоркскую фондовую и Лондонскую межконтинентальную биржи и стать крупнейшим в истории манипулятором акций США и нефти

• Закрыть половину ипотечных кредитов россиян

• Приобрести крупнейшую нефтесервисную компанию в мире — Шлюмберже. И еще пятерка останется!

• Восьмикратно побить рекорд Газпрома по дивидендам российского фондового рынка (почти $6 млрд по итогам 2018 года)

• 17 раз сделать байбэк акций Лукойловского масштаба

• Выкупить 80% всего долга Роснефти, включая обязательства по долгосрочным контрактам, или контрольный пакет самой Роснефти

• 34 раза выкупить префы Татнефти и закрыть этот вопрос раз и навсегда

• В конце концов, дважды выкупить собственные акции и сделать нормальную дивидендную политику 🤔

@AK47pfl

Что может позволить себе Сургутнефтегаз на $50 млрд?

• Купить 2 завода у Новатэка масштаба Арктик СПГ-2 и стать значимым игроком на мировом рынке СПГ

• Выкупить Твиттер у акционеров и заблокировать аккаунт Трампа

• Поглотить Нью-Йоркскую фондовую и Лондонскую межконтинентальную биржи и стать крупнейшим в истории манипулятором акций США и нефти

• Закрыть половину ипотечных кредитов россиян

• Приобрести крупнейшую нефтесервисную компанию в мире — Шлюмберже. И еще пятерка останется!

• Восьмикратно побить рекорд Газпрома по дивидендам российского фондового рынка (почти $6 млрд по итогам 2018 года)

• 17 раз сделать байбэк акций Лукойловского масштаба

• Выкупить 80% всего долга Роснефти, включая обязательства по долгосрочным контрактам, или контрольный пакет самой Роснефти

• 34 раза выкупить префы Татнефти и закрыть этот вопрос раз и навсегда

• В конце концов, дважды выкупить собственные акции и сделать нормальную дивидендную политику 🤔

@AK47pfl

🔥МОЭСК: Таргет: 1.5; апсайд +70%

Ключевые цифры по МОЭСКу: 2019 vs. 2023. В таблице — планы самой компании по развитию бизнеса:

• Дивиденды удвоятся за 5 лет. Это самый быстрый рост дивидендов в России — пожалуй, только Сургутнефтегаз может обогнать МОЭСК

• Дивидендная доходность вырастет с 11% до 20%

• P/E от будущей прибыли составит смешные 2.9х

• 2023 / 2019: Выручка +23%, EBITDA +36%

МОЭСК сегодня — это растущий (что редкость для сектора) актив в Москве и области, самых богатых и растущих регионах России.

На компанию давят акционеры — Россети и структуры Газпрома — требуя платить больше. Для Россетей МОЭСК самый очевидный источник дополнительных дивидендов.

@AK47pfl

Ключевые цифры по МОЭСКу: 2019 vs. 2023. В таблице — планы самой компании по развитию бизнеса:

• Дивиденды удвоятся за 5 лет. Это самый быстрый рост дивидендов в России — пожалуй, только Сургутнефтегаз может обогнать МОЭСК

• Дивидендная доходность вырастет с 11% до 20%

• P/E от будущей прибыли составит смешные 2.9х

• 2023 / 2019: Выручка +23%, EBITDA +36%

МОЭСК сегодня — это растущий (что редкость для сектора) актив в Москве и области, самых богатых и растущих регионах России.

На компанию давят акционеры — Россети и структуры Газпрома — требуя платить больше. Для Россетей МОЭСК самый очевидный источник дополнительных дивидендов.

@AK47pfl

{kind=link}

Плюс 3.5% за торговую неделю — Оракул рубля. Конкурс на самый точный прогноз курса доллара на 30 сентября 2019 года.

Еще на прошлой неделе диапазон рубля 66-67 за доллар казался довольно комфортным. Но потом – глобальный РИСК ОН на рынках! Кому спасибо:

• ЕЦБ, снизившему ставку по депозитам и перезапустившему QE — покупку активов на 20 млрд. евро в месяц

• Советникам Трампа, порекомендовавшим заключить промежуточную сделку с Китаем

В итоге — доллар падает ко всем валютам развивающихся стран, в том числе и к рублю.

Но российской экономике и нефтянке нужен рубль послабее — нефть в рублях чуть выше 3800 руб. за баррель. Чтобы показать достойные результаты, а также заплатить серьезные дивиденды в бюджет, нужно хотя бы 4000+ руб.

Источники РДВ видят больше возможностей для падения рубля с текущих уровней, чем для его дальнейшего укрепления.

Сейчас курс $1 = 64.8 руб.

Напомним прогнозы:

• Источники РДВ - 68 рублей.

• JPMorgan 67 рублей.

• Raiffeisen 66 рублей.

• Коммьюнити РДВ - наш общий прогноз по результатам опроса - 65.13 рубля.

• Sberbank CIB - 62 рубля.

На этой неделе самый точный прогноз принадлежит коммьюнити РДВ. Однако вероятность закрепления рубля на текущих уровнях вызывает сомнения.

Предыдущий Оракул здесь

@AK47pfl

Еще на прошлой неделе диапазон рубля 66-67 за доллар казался довольно комфортным. Но потом – глобальный РИСК ОН на рынках! Кому спасибо:

• ЕЦБ, снизившему ставку по депозитам и перезапустившему QE — покупку активов на 20 млрд. евро в месяц

• Советникам Трампа, порекомендовавшим заключить промежуточную сделку с Китаем

В итоге — доллар падает ко всем валютам развивающихся стран, в том числе и к рублю.

Но российской экономике и нефтянке нужен рубль послабее — нефть в рублях чуть выше 3800 руб. за баррель. Чтобы показать достойные результаты, а также заплатить серьезные дивиденды в бюджет, нужно хотя бы 4000+ руб.

Источники РДВ видят больше возможностей для падения рубля с текущих уровней, чем для его дальнейшего укрепления.

Сейчас курс $1 = 64.8 руб.

Напомним прогнозы:

• Источники РДВ - 68 рублей.

• JPMorgan 67 рублей.

• Raiffeisen 66 рублей.

• Коммьюнити РДВ - наш общий прогноз по результатам опроса - 65.13 рубля.

• Sberbank CIB - 62 рубля.

На этой неделе самый точный прогноз принадлежит коммьюнити РДВ. Однако вероятность закрепления рубля на текущих уровнях вызывает сомнения.

Предыдущий Оракул здесь

@AK47pfl

{kind=link}

{kind=link}

Макроэкономика

• Рост инфляциии в США замедлился до 0.1%. Это фактор в пользу снижения ставки ФРС на следующей неделе.

• Европейский центробанк снизил ставку на 0.1 п.п., до минус 0.5%.

• Фьючерсы на железную руду в Даляне достигли самого высокого уровня за последние пять недель.

• США рассматривают все варианты возможных санкций в отношении Турции за приобретение С-400 у России.

Что было вчера

• Роснефть и Газпром нефть получат льготы сроком на 10 лет.

• Литва купит газ с "Ямал СПГ" Новатэка. Ранне Литва хотела снизить зависимость от российского газа.

Что будет сегодня

• Сегодня в Китае выходной - биржи закрыты.

• У Татнефти ВОСА по дивидендам за 1 полугодие.

@AK47pfl

• Рост инфляциии в США замедлился до 0.1%. Это фактор в пользу снижения ставки ФРС на следующей неделе.

• Европейский центробанк снизил ставку на 0.1 п.п., до минус 0.5%.

• Фьючерсы на железную руду в Даляне достигли самого высокого уровня за последние пять недель.

• США рассматривают все варианты возможных санкций в отношении Турции за приобретение С-400 у России.

Что было вчера

• Роснефть и Газпром нефть получат льготы сроком на 10 лет.

• Литва купит газ с "Ямал СПГ" Новатэка. Ранне Литва хотела снизить зависимость от российского газа.

Что будет сегодня

• Сегодня в Китае выходной - биржи закрыты.

• У Татнефти ВОСА по дивидендам за 1 полугодие.

@AK47pfl

🔥Сургутнефтегаз обычка: Таргет 100+ рублей, апсайд +180%.

Сургутнефтегаз кратно увеличит капитализацию, как сетевые компании в 2016 году.

В 2015 году у аналитиков было скептическое отношение к дочкам Россетей: отсутствие внятной дивидендной политики и заинтересованности менеджмента в капитализации. Один известный инвестдом даже ставил целевую цену 0 рублей для многих компаний.

Компании приняли выгодную для акционеров дивидендную политику и всего за год капитализация увеличилась в несколько раз. Это произошло стремительно и неожиданно для большинства аналитиков.

Сургунефтегаз может повторить историю с сетями 2015-2016 годов: непрозрачность и непонятная дивидендная политика вызывает скепсис у аналитиков. Но сейчас в Сургуте начинается трансформация, которая может привести к кратному росту капитализации. На графике выделен тот участок роста сетей, который соответствует текущей ситуации в Сургуте.

@AK47pfl

Сургутнефтегаз кратно увеличит капитализацию, как сетевые компании в 2016 году.

В 2015 году у аналитиков было скептическое отношение к дочкам Россетей: отсутствие внятной дивидендной политики и заинтересованности менеджмента в капитализации. Один известный инвестдом даже ставил целевую цену 0 рублей для многих компаний.

Компании приняли выгодную для акционеров дивидендную политику и всего за год капитализация увеличилась в несколько раз. Это произошло стремительно и неожиданно для большинства аналитиков.

Сургунефтегаз может повторить историю с сетями 2015-2016 годов: непрозрачность и непонятная дивидендная политика вызывает скепсис у аналитиков. Но сейчас в Сургуте начинается трансформация, которая может привести к кратному росту капитализации. На графике выделен тот участок роста сетей, который соответствует текущей ситуации в Сургуте.

@AK47pfl

{kind=link}

🔥МОЭСК: Таргет: 1.5; апсайд +70%

МОЭСК станет чемпионом по эффективности среди сетевых компаний РФ. Поможет ему:

• снижение потерь в сетях

• оптимальное сокращение персонала

Снижение потерь — ключевая цель для всех сетевых компаний. Потери в сетях возникают из-за 3 причин:

• из-за физических процессов, происходящих при передаче э/э

• из-за поддержания работы оборудования

• из-за хищений электроэнергии

МОЭСК сэкономит 3.5 млрд рублей в год за счет сокращения потерь на 20%. Расходы МОЭСКа из-за потерь электроэнергии составляют 18.3 млрд рублей, или 12% от операционных расходов. Цифровизаций сетей в Москве сделает воровство почти невозможным.

МОЭСК сэкономит 1 млрд рублей ежегодно благодаря снижению расходов на персонал. Сегодня МОЭСК тратит на персонал 19 млрд руб в год, или 13% операционных расходов, а количество персонала на 1000 км линий — 95 человек. Будет 85-90 человек благодаря цифровизации.

Рост прибыли приведет к удвоению дивидендов => доходность акций МОЭСКа в 2023 будет 20%+. Компания направляет минимум 40% чистой прибыли на дивиденды. Дивидендная доходность уже по итогам 2019 года составит 11%.

@AK47pfl

МОЭСК станет чемпионом по эффективности среди сетевых компаний РФ. Поможет ему:

• снижение потерь в сетях

• оптимальное сокращение персонала

Снижение потерь — ключевая цель для всех сетевых компаний. Потери в сетях возникают из-за 3 причин:

• из-за физических процессов, происходящих при передаче э/э

• из-за поддержания работы оборудования

• из-за хищений электроэнергии

МОЭСК сэкономит 3.5 млрд рублей в год за счет сокращения потерь на 20%. Расходы МОЭСКа из-за потерь электроэнергии составляют 18.3 млрд рублей, или 12% от операционных расходов. Цифровизаций сетей в Москве сделает воровство почти невозможным.

МОЭСК сэкономит 1 млрд рублей ежегодно благодаря снижению расходов на персонал. Сегодня МОЭСК тратит на персонал 19 млрд руб в год, или 13% операционных расходов, а количество персонала на 1000 км линий — 95 человек. Будет 85-90 человек благодаря цифровизации.

Рост прибыли приведет к удвоению дивидендов => доходность акций МОЭСКа в 2023 будет 20%+. Компания направляет минимум 40% чистой прибыли на дивиденды. Дивидендная доходность уже по итогам 2019 года составит 11%.

@AK47pfl

{kind=link}

🔥Сургутнефтегаз обычка: Таргет 100+ рублей, апсайд +180%.

Начало трансформации Сургутнефтегаза для передачи компании наследникам — это новая дивидендная политика.

Сейчас Сургутнефтегаз изучает ведущие див. политики у российских и зарубежных компаний:

• В случае выплат, как у Газпромнефти, годовой дивиденд обычки Сургута вырастет в 6 раз, див. доходность составит 10% — уже неплохо

• При тактике "див. политика + байбэк", как у Лукойла, Сургутнефтегаз направит акционерам минимум 5.5 руб. на акцию — это в 8 раз выше, чем сейчас

• При выплате почти всего денежного потока на дивиденды, как у Татнефти, дивиденд на акцию вырастет в 12 раз и составит 7.6 руб. на акцию

Один только переход Сургута на дивидендную политику как у Татнефти, ГПН, Лукойла (с учетом байбэка) — это 55% апсайда по обыкновенным акциям с целевой ценой 57 рублей.

@AK47pfl

Начало трансформации Сургутнефтегаза для передачи компании наследникам — это новая дивидендная политика.

Сейчас Сургутнефтегаз изучает ведущие див. политики у российских и зарубежных компаний:

• В случае выплат, как у Газпромнефти, годовой дивиденд обычки Сургута вырастет в 6 раз, див. доходность составит 10% — уже неплохо

• При тактике "див. политика + байбэк", как у Лукойла, Сургутнефтегаз направит акционерам минимум 5.5 руб. на акцию — это в 8 раз выше, чем сейчас

• При выплате почти всего денежного потока на дивиденды, как у Татнефти, дивиденд на акцию вырастет в 12 раз и составит 7.6 руб. на акцию

Один только переход Сургута на дивидендную политику как у Татнефти, ГПН, Лукойла (с учетом байбэка) — это 55% апсайда по обыкновенным акциям с целевой ценой 57 рублей.

@AK47pfl

{kind=link}

🔥Сургутнефтегаз обычка: Таргет 100+ рублей, апсайд +180%.

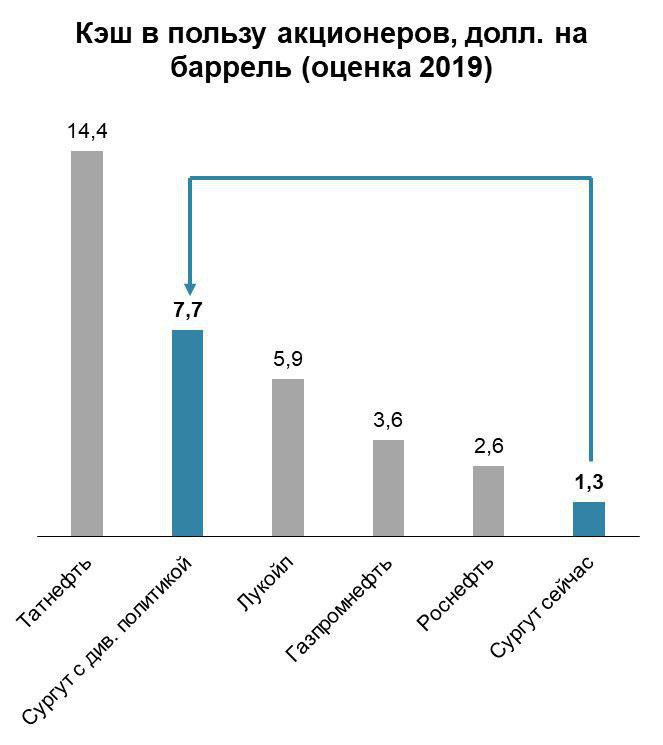

Сколько нефтяники платят акционерам с каждого добытого барреля. Сейчас Сургутнефтегаз — на последнем месте среди нефтяников по любви к акционерам.

Но один только переход к нормальной дивидендной политике (подробнее здесь) поместит Сургут с последнего места по выплате акционерам на второе. Дивидендная доходность достигнет 16% — и это еще без потенциального байбэка.

Если сейчас Сургутнефтегаз отдает 2% от барреля нефти акционерам, то будет отдавать минимум 13% — на уровне топовых нефтяных компаний мира.

@AK47pfl

Сколько нефтяники платят акционерам с каждого добытого барреля. Сейчас Сургутнефтегаз — на последнем месте среди нефтяников по любви к акционерам.

Но один только переход к нормальной дивидендной политике (подробнее здесь) поместит Сургут с последнего места по выплате акционерам на второе. Дивидендная доходность достигнет 16% — и это еще без потенциального байбэка.

Если сейчас Сургутнефтегаз отдает 2% от барреля нефти акционерам, то будет отдавать минимум 13% — на уровне топовых нефтяных компаний мира.

@AK47pfl

{kind=link}

{kind=link}