Макроэкономика

• За неделю до 30 августа впервые был зафиксирован приток в ETF развивающихся стран. Это говорит об интересе инвесторов к более высокорисковым активам.

• В Китае вышли данные по PMI Composite и PMI Services выше ожиданий.

Что было вчера

• Датский фонд объявил о продаже акции Роснефти и других нефтяников.

• НОВАТЭК и индийская ENERGY договорились о сотрудничестве в поставках СПГ и взаимных инвестициях.

Что сегодня

• Сегодня во Владивостоке начнется Пятый Восточный Экономический форум. Главная тема - Нацпрограмма развития Дальнего востока.

• Сегодня выходят данные Европы по PMI, данные РФ по недельной инфляции и по запасам нефти в США.

• Сегодня Татнефть проведет конференц-звонок в 16.00 по МСФО за 2кв

• Минприроды ведет переговоры с Газпромом и Роснефтью о наращивании разведки в Арктике. В Арктике сосредоточены огромные ресурсы и Роснефть - один из главных претендентов на их получение.

• Сбербанк избавляется от непрофильных активов и реструктуризирует долги.

@AK47pfl

• За неделю до 30 августа впервые был зафиксирован приток в ETF развивающихся стран. Это говорит об интересе инвесторов к более высокорисковым активам.

• В Китае вышли данные по PMI Composite и PMI Services выше ожиданий.

Что было вчера

• Датский фонд объявил о продаже акции Роснефти и других нефтяников.

• НОВАТЭК и индийская ENERGY договорились о сотрудничестве в поставках СПГ и взаимных инвестициях.

Что сегодня

• Сегодня во Владивостоке начнется Пятый Восточный Экономический форум. Главная тема - Нацпрограмма развития Дальнего востока.

• Сегодня выходят данные Европы по PMI, данные РФ по недельной инфляции и по запасам нефти в США.

• Сегодня Татнефть проведет конференц-звонок в 16.00 по МСФО за 2кв

• Минприроды ведет переговоры с Газпромом и Роснефтью о наращивании разведки в Арктике. В Арктике сосредоточены огромные ресурсы и Роснефть - один из главных претендентов на их получение.

• Сбербанк избавляется от непрофильных активов и реструктуризирует долги.

@AK47pfl

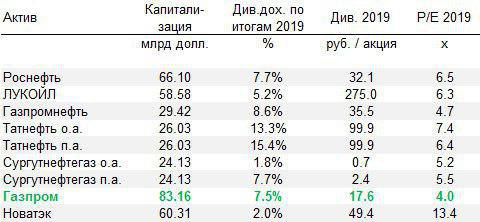

Минимум 280 рублей за акцию — справедливая оценка Газпрома по модели DDM. Источник РДВ поделился моделью дисконтированных денежных потоков по Газпрому.

• О том, что такое DDM и в каких случаях инвесторы её используют — здесь.

Самое привлекательное в Газпроме — предстоящие дивиденды. Компания планирует принять новую дивидендную политику уже в ноябре этого года. Эксперты клуба РДВ говорят про:

1. повышение payout ratio по пути 30-40-50% от чистой прибыли либо сразу до половины прибыли.

2. выплату промежуточных дивидендов — впервые в истории Газпрома.

Прибыль Газпрома будет стабильна в 2019-2020 из-за двух основных причин:

• Рост спроса на газ в Европе => повышение цены на газ. Будем честны — продавать в Европе газ по такой стоимости на хабах, как сейчас (чуть выше $100 за 1000 м3) может позволить себе только Газпром. Порог безубыточности газпромовских поставок — чуть выше $100 за 1000 кубометров. Но, благодаря долгосрочным контрактам, цена газа у Газпрома во 2К19 чуть ниже $200 за 1000 кубов — это самый высокий прайс в ЕС.

• Рост поставок газа через новый трубопровод Сила Сибири => ожидается запуск уже в конце 2019

Справедливая цена акции на данный момент находится на уровне 280 рублей, в случае прямого повышения payout ratio до 50% — больше 300 рублей. Уже в следующем году Газпром направит минимум 30% чистой прибыли — это 18 руб., или 8% доходность. В случае выплаты 50% прибыли — это 30 руб., или фантастические 13%.

Дополнительным триггером для роста прибыли и дивидендов Газпрома:

• Продажа казначейских пакетов Газпрома и акций Новатэка и Газпромнефти — может случиться уже осенью одновременно с новой див. политикой

• Новая стратегия по капитальным затратам

И при такой мощной трансформации Газпром остается одной из самых дешевых бумаг в нефтегазе и в РФ в целом. По мультипликатору P/E Газпром стоит в районе 4х своей прибыли — смотри таблицу выше.

@AK47pfl

• О том, что такое DDM и в каких случаях инвесторы её используют — здесь.

Самое привлекательное в Газпроме — предстоящие дивиденды. Компания планирует принять новую дивидендную политику уже в ноябре этого года. Эксперты клуба РДВ говорят про:

1. повышение payout ratio по пути 30-40-50% от чистой прибыли либо сразу до половины прибыли.

2. выплату промежуточных дивидендов — впервые в истории Газпрома.

Прибыль Газпрома будет стабильна в 2019-2020 из-за двух основных причин:

• Рост спроса на газ в Европе => повышение цены на газ. Будем честны — продавать в Европе газ по такой стоимости на хабах, как сейчас (чуть выше $100 за 1000 м3) может позволить себе только Газпром. Порог безубыточности газпромовских поставок — чуть выше $100 за 1000 кубометров. Но, благодаря долгосрочным контрактам, цена газа у Газпрома во 2К19 чуть ниже $200 за 1000 кубов — это самый высокий прайс в ЕС.

• Рост поставок газа через новый трубопровод Сила Сибири => ожидается запуск уже в конце 2019

Справедливая цена акции на данный момент находится на уровне 280 рублей, в случае прямого повышения payout ratio до 50% — больше 300 рублей. Уже в следующем году Газпром направит минимум 30% чистой прибыли — это 18 руб., или 8% доходность. В случае выплаты 50% прибыли — это 30 руб., или фантастические 13%.

Дополнительным триггером для роста прибыли и дивидендов Газпрома:

• Продажа казначейских пакетов Газпрома и акций Новатэка и Газпромнефти — может случиться уже осенью одновременно с новой див. политикой

• Новая стратегия по капитальным затратам

И при такой мощной трансформации Газпром остается одной из самых дешевых бумаг в нефтегазе и в РФ в целом. По мультипликатору P/E Газпром стоит в районе 4х своей прибыли — смотри таблицу выше.

@AK47pfl

{kind=link}

Газпромнефть - компания с самыми большими перспективами роста в секторе

В 2018 году Газпромнефть приняла стратегию 2030 со следующими целями:

• Максимизация создаваемой стоимости каждого барреля

• Лидерство по ROACE - доход на средний используемый капитал

• Лидерство по эффективности, безопасности и технологичности

• Топ-10 крупнейших в мире по добыче жидких углеводородов

Газпромнефть планирует значительно повысить прибыль за счет роста маржинальности бизнеса и увеличения выручки. Реализация первых трех целей приведет к росту рентабельности - Газпром нефть планирует стать самой "зарабатывающей" на капитал компанией сектора. Также компания планирует нарастить добычу и поддерживать рост на уровне отраслевого показателя.

Газпромнефть делает ставку на технологии. Вот результаты уже внедренных проектов:

• Прирост добычи со скважины на 15% за счет гидроразрыва пласта с использованием полимеров на основе полиакриламида, который увеличивает проводимость трещин на 60%.

• Увеличение накопленной добычи на 20% путем минимизации рисков прорыва газа и воды в добывающую скважину благодаря автономному устройству контроля притока (АУКП).

• Рост продуктивности скважины на 40% на многозабойной скважине с восемью боковыми стволами, выполненной по технологии «фишбон».

• Снижение сроков бурения в 2 раза благодаря высокотехнологичным горизонтальным скважинам с двухколонной конструкцией.

Одновременно с ростом прибыли Газпромнефть улучшает дивидендную политику. Компания переходит на выплату 50% чистой прибыли через дивиденды, что даст отличный доход акционерам. Это напрямую увеличивает привлекательность бумаги для инвесторов.

Таргет источников РДВ 530 рублей, апсайд 29%

@AK47pfl

В 2018 году Газпромнефть приняла стратегию 2030 со следующими целями:

• Максимизация создаваемой стоимости каждого барреля

• Лидерство по ROACE - доход на средний используемый капитал

• Лидерство по эффективности, безопасности и технологичности

• Топ-10 крупнейших в мире по добыче жидких углеводородов

Газпромнефть планирует значительно повысить прибыль за счет роста маржинальности бизнеса и увеличения выручки. Реализация первых трех целей приведет к росту рентабельности - Газпром нефть планирует стать самой "зарабатывающей" на капитал компанией сектора. Также компания планирует нарастить добычу и поддерживать рост на уровне отраслевого показателя.

Газпромнефть делает ставку на технологии. Вот результаты уже внедренных проектов:

• Прирост добычи со скважины на 15% за счет гидроразрыва пласта с использованием полимеров на основе полиакриламида, который увеличивает проводимость трещин на 60%.

• Увеличение накопленной добычи на 20% путем минимизации рисков прорыва газа и воды в добывающую скважину благодаря автономному устройству контроля притока (АУКП).

• Рост продуктивности скважины на 40% на многозабойной скважине с восемью боковыми стволами, выполненной по технологии «фишбон».

• Снижение сроков бурения в 2 раза благодаря высокотехнологичным горизонтальным скважинам с двухколонной конструкцией.

Одновременно с ростом прибыли Газпромнефть улучшает дивидендную политику. Компания переходит на выплату 50% чистой прибыли через дивиденды, что даст отличный доход акционерам. Это напрямую увеличивает привлекательность бумаги для инвесторов.

Таргет источников РДВ 530 рублей, апсайд 29%

@AK47pfl

Газпромнефть: источники будут держать через дивотсечку. Компания заплатит 18.14 рубля на акцию, дивдоходность - 4.44% за полгода, что эквивалентно 9.07% годовых. Размер дивиденда будет увеличиваться, поскольку компания планирует переход на выплату 50% от чистой прибыли.

Газпромнефть быстро закрывала дивгэп в прошлом:

• C 27 декабря 2018 по 11 января 2019 — большой гэп на 22 рубля, 12 дней

• С 25 июня 2018 по 28 июня 2018 — 5 рублей, 4 дня

• С 28 декабря 2017 по 10 января 2018 — 10 рублей, 10 дней

• с 23 июня 2017 по 12 июля 2017 — 10.85 рублей, 14 дней

16 октября – последний день для покупки Газпромнефти под дивиденд.

18 октября – дивидендная отсечка.

@AK47pfl

Газпромнефть быстро закрывала дивгэп в прошлом:

• C 27 декабря 2018 по 11 января 2019 — большой гэп на 22 рубля, 12 дней

• С 25 июня 2018 по 28 июня 2018 — 5 рублей, 4 дня

• С 28 декабря 2017 по 10 января 2018 — 10 рублей, 10 дней

• с 23 июня 2017 по 12 июля 2017 — 10.85 рублей, 14 дней

16 октября – последний день для покупки Газпромнефти под дивиденд.

18 октября – дивидендная отсечка.

@AK47pfl

{kind=link}

Макроэкономика

• США и Китай договорились о проведении нового раунда торговых переговоров в начале октября. На рынках risk on. Нефть Brent росла на 4.2% до 60.7$/bl, WTI — на 4.3% до 56.26$/bl.

• США расширили санкции против Ирана.

• Завтра заседание ЦБ РФ по вопросам денежно-кредитной политики. Аналитики Блумберг ожидают снижения ключевой ставки на 25 бп.

Что было вчера

• Продуктовый ритейлер ВкусВилл планирует IPO на NASDAQ в начале 2021 года.

• Русгидро и ВТБ продлевают форвардный контракт до 2025 года, форвардная ставка будет снижена на 0.5% годовых.

• АФК Система не планирует продавать свою долю в Детском мире.

• Новатэк не рассматривает привлечение новых партнеров в Арктик СПГ-2 и оставит за собой 60%.

• Норникель и Российский экспортный центр (РЭЦ) заключили соглашение, которое призвано расширить географию экспорта компании.

• Алроса совместно с индийской KGK создаст единый алмазный кластер во Владивостоке.

Что будет сегодня

• Алроса ожидает роста продаж во второй половине 2019 года.

• АФК Система не рассматривает делистинг МТС с Нью-Йоркской биржи.

• Сегодня выходят данные по инфляции в РФ за август, данные США по PMI и запасам нефти EIA.

@AK47pfl

• США и Китай договорились о проведении нового раунда торговых переговоров в начале октября. На рынках risk on. Нефть Brent росла на 4.2% до 60.7$/bl, WTI — на 4.3% до 56.26$/bl.

• США расширили санкции против Ирана.

• Завтра заседание ЦБ РФ по вопросам денежно-кредитной политики. Аналитики Блумберг ожидают снижения ключевой ставки на 25 бп.

Что было вчера

• Продуктовый ритейлер ВкусВилл планирует IPO на NASDAQ в начале 2021 года.

• Русгидро и ВТБ продлевают форвардный контракт до 2025 года, форвардная ставка будет снижена на 0.5% годовых.

• АФК Система не планирует продавать свою долю в Детском мире.

• Новатэк не рассматривает привлечение новых партнеров в Арктик СПГ-2 и оставит за собой 60%.

• Норникель и Российский экспортный центр (РЭЦ) заключили соглашение, которое призвано расширить географию экспорта компании.

• Алроса совместно с индийской KGK создаст единый алмазный кластер во Владивостоке.

Что будет сегодня

• Алроса ожидает роста продаж во второй половине 2019 года.

• АФК Система не рассматривает делистинг МТС с Нью-Йоркской биржи.

• Сегодня выходят данные по инфляции в РФ за август, данные США по PMI и запасам нефти EIA.

@AK47pfl

Аптренд в акциях Роснефти

Акции Роснефти вышли вверх из бокового движения. Причинами такого движения стали:

Рост цены на нефть более 4% на фоне новостей о торговых переговорах. У Роснефти самая высокая бета к цене на нефть среди российских нефтяников.

Привлечение японских инвесторов в арктическом проекте «Восток-ойл». Привлечение иностранных инвесторов может приблизить реализацию проекта и увеличить вероятность получения налоговых льгот.

Осенние дивиденды поддержат тенденцию наравне с позитивными триггерами.

Таргет источников РДВ по Роснефти 450 рублей, апсайд 7%.

@AK47pfl

Акции Роснефти вышли вверх из бокового движения. Причинами такого движения стали:

Рост цены на нефть более 4% на фоне новостей о торговых переговорах. У Роснефти самая высокая бета к цене на нефть среди российских нефтяников.

Привлечение японских инвесторов в арктическом проекте «Восток-ойл». Привлечение иностранных инвесторов может приблизить реализацию проекта и увеличить вероятность получения налоговых льгот.

Осенние дивиденды поддержат тенденцию наравне с позитивными триггерами.

Таргет источников РДВ по Роснефти 450 рублей, апсайд 7%.

@AK47pfl

{kind=link}

МТС — самые сильные операционные улучшения в телеком-секторе РФ

МТС сокращает издержки путем закрытия розничных салонов. Компания владеет крупнейшей в России сетью непродуктового ритейла — 5879 салонов связи. В салонах предоставляют услуги связи, продаж смартфонов, финансовые услуги (в том числе от МТС банка). Розница приносит МТС около 12% от общей выручки.

МТС закрывает уже 200-300 салонов к концу 2019 — это 4% от общего числа. Это продиктовано следующими тенденциями:

• Рост продаж телефонов через интернет — на 30% за 2019 год в РФ

• Падение продажи SIM-карт в среднем на 8% в год

МТС сокращает ритейл и при этом сохраняет выручку от продаж за счет:

• Открытия магазинов с М.Видео

• Возвращения продукции МТС в салоны Связной, Евросеть

• Продажи через приложение Мой МТС — аудитория уже достигла 17+ млн человек

Благодаря таким операционным улучшениям МТС повысила прогноз по росту выручки за 2019 год с 3% до 4-6% — очень высоко для устоявшегося телеком-сектора. Рост выручки при сокращении костов — рост прибыли и дивидендов МТС. Уже сейчас по див. политике МТС платит 28 рублей в год, или 10%+ див. доходность за 2019. Это слишком высоко для фишки такого машстаба, как МТС.

Цель источников РДВ по МТС 300 рублей за акцию.

@AK47pfl

МТС сокращает издержки путем закрытия розничных салонов. Компания владеет крупнейшей в России сетью непродуктового ритейла — 5879 салонов связи. В салонах предоставляют услуги связи, продаж смартфонов, финансовые услуги (в том числе от МТС банка). Розница приносит МТС около 12% от общей выручки.

МТС закрывает уже 200-300 салонов к концу 2019 — это 4% от общего числа. Это продиктовано следующими тенденциями:

• Рост продаж телефонов через интернет — на 30% за 2019 год в РФ

• Падение продажи SIM-карт в среднем на 8% в год

МТС сокращает ритейл и при этом сохраняет выручку от продаж за счет:

• Открытия магазинов с М.Видео

• Возвращения продукции МТС в салоны Связной, Евросеть

• Продажи через приложение Мой МТС — аудитория уже достигла 17+ млн человек

Благодаря таким операционным улучшениям МТС повысила прогноз по росту выручки за 2019 год с 3% до 4-6% — очень высоко для устоявшегося телеком-сектора. Рост выручки при сокращении костов — рост прибыли и дивидендов МТС. Уже сейчас по див. политике МТС платит 28 рублей в год, или 10%+ див. доходность за 2019. Это слишком высоко для фишки такого машстаба, как МТС.

Цель источников РДВ по МТС 300 рублей за акцию.

@AK47pfl

{kind=link}

Тихая гавань: Оракулы Рубля. Конкурс на самый точный прогноз курса доллара на 30 сентября 2019 года.

• Рубль-таки застрял между 66 и 67 рублями. Отсутствие санкций, спокойствие макроэкономики, нефть растет. Нефть за неделю хоть сначала и грохнулась довольно резко с $61 до $57, но затем резко отскочила на ОПЕК, риск-он и спекуляциях по IPO крупнейшей нефтяной компании мира Saudi Aramco до $62+.

• Завтра заседание нашего ЦБ. Вероятность снижения ключевой ставки с 7.25% до 7% составляет почти 100%. Инфляция низкая — в районе 4.3%. В целом, ожидается как минимум 2 снижения — до 6.75%. При такой ставке рубль уже не будет таким привлекательным для кэрри трейда.

• Источники РДВ мощного потенциала для укрепления рубля не видят.

Сейчас курс $1 = 66.12 руб.

Напомним прогнозы:

• Источники РДВ - 68 рублей.

• JPMorgan 67 рублей.

• Raiffeisen 66 рублей.

• Коммьюнити РДВ - наш общий прогноз по результатам опроса - 65.13 рубля.

• Sberbank CIB - 62 рубля.

На этой неделе лидерство вернул себе Raiffeisen. В сентябре пройдут важные заседания ФРС и ЕЦБ, которые могут повлиять на стоимость рубля.

Предыдущий Оракул здесь.

@AK47pfl

• Рубль-таки застрял между 66 и 67 рублями. Отсутствие санкций, спокойствие макроэкономики, нефть растет. Нефть за неделю хоть сначала и грохнулась довольно резко с $61 до $57, но затем резко отскочила на ОПЕК, риск-он и спекуляциях по IPO крупнейшей нефтяной компании мира Saudi Aramco до $62+.

• Завтра заседание нашего ЦБ. Вероятность снижения ключевой ставки с 7.25% до 7% составляет почти 100%. Инфляция низкая — в районе 4.3%. В целом, ожидается как минимум 2 снижения — до 6.75%. При такой ставке рубль уже не будет таким привлекательным для кэрри трейда.

• Источники РДВ мощного потенциала для укрепления рубля не видят.

Сейчас курс $1 = 66.12 руб.

Напомним прогнозы:

• Источники РДВ - 68 рублей.

• JPMorgan 67 рублей.

• Raiffeisen 66 рублей.

• Коммьюнити РДВ - наш общий прогноз по результатам опроса - 65.13 рубля.

• Sberbank CIB - 62 рубля.

На этой неделе лидерство вернул себе Raiffeisen. В сентябре пройдут важные заседания ФРС и ЕЦБ, которые могут повлиять на стоимость рубля.

Предыдущий Оракул здесь.

@AK47pfl

{kind=link}

24% в год в долларах стабильно. Это ЧУДО делают наши с Вами друзья ученые в области анализа данных. Они работают весьма научно, очень понятно и прозрачно. Проверено источниками и экспертами РДВ. Это реальная рекомендация.

Подробнее по ссылке www.zorkotech.com или у админа РДВ @dragonwoo

Подробнее по ссылке www.zorkotech.com или у админа РДВ @dragonwoo

{kind=link}

Макроэкономика

• ЦБ Японии готов снижать ставки в отрицательную зону.

• На фоне risk on нефть вчера дорожала. Фьючерсы на Brent доходили до $62 за баррель.

Что было вчера

• АЛРОСА рассмотрит вопрос о прекращении участия в АЛРОСА-Нюрба путем его добровольной ликвидации.

• Газпром и СИБУР подписали документы о развитии взаимодействия в области газопереработки и газохимии.

• Алроса может сократить добычу алмазов в 2020 г на 7-10% .

• Формат компенсаций госбюджета из-за льгот Приобскому месторождению будет обсуждаться с президентом РФ.

• Moody's включило Газпром и Роснефть в десятку самых дорогих компаний Европы.

• Газпром нефть и НОВАТЭК займутся геологоразведкой на арктическом шельфе.

• Сбербанк первым из российских банков предоставит образовательные кредиты.

Что будет сегодня

• В 13:30 по мск заседание ЦБ РФ по ставке и выступление главы ФРС Джерома Пауэлла в 19:30 по мск.

@AK47pfl

• ЦБ Японии готов снижать ставки в отрицательную зону.

• На фоне risk on нефть вчера дорожала. Фьючерсы на Brent доходили до $62 за баррель.

Что было вчера

• АЛРОСА рассмотрит вопрос о прекращении участия в АЛРОСА-Нюрба путем его добровольной ликвидации.

• Газпром и СИБУР подписали документы о развитии взаимодействия в области газопереработки и газохимии.

• Алроса может сократить добычу алмазов в 2020 г на 7-10% .

• Формат компенсаций госбюджета из-за льгот Приобскому месторождению будет обсуждаться с президентом РФ.

• Moody's включило Газпром и Роснефть в десятку самых дорогих компаний Европы.

• Газпром нефть и НОВАТЭК займутся геологоразведкой на арктическом шельфе.

• Сбербанк первым из российских банков предоставит образовательные кредиты.

Что будет сегодня

• В 13:30 по мск заседание ЦБ РФ по ставке и выступление главы ФРС Джерома Пауэлла в 19:30 по мск.

@AK47pfl

Динамика акций российского нефтегаза за 5 лет с дивидендами (в рублях) с учетом ралли последних дней в Сургутнефтегазе:

• Татнефть преф +627%, 49% годовых

• Татнефть обычка +322%, 33% годовых

• Газпромнефть + 271%, 30% годовых

• Новатэк + 262%, 29% годовых

• Лукойл +244%, 28% годовых

• Сургутнефтегаз преф +147%, 20% годовых

• Газпром +126%, 18% годовых

• Роснефть +109%, 16% годовых

• Сургутнефтегаз обычка +37%, 6% годовых

"Причесанные" нефтяники и газовики явно оторвались от сектора:

• Татнефть — чемпион благодаря дивидендной политике и операционной эффективности

• Газпромнефть — растущая и дивидендная ВИНК

• Новатэк — история роста #1 в русском нефтегазе

• Лукойл — стабильные дивиденды + байбэк и погашение казначейских и выкупленных акций

В хвосте уже отстающие "непричесанные" истории:

• Сургут преф — вылез в какую-то нормальную зону только благодаря недавнему ралли и сносной див. политике

• Газпром — звезда 2019 года благодаря долгожданного росту дивидендов, а до этого — вечный боковик 120-150 рублей

• Роснефть — компания, которая только в 2018 повернулась лицом к акционерам

• Сургут обычка — темная и невероятно жадная лошадка, нуждающаяся в больших переменах, $50+ млрд кеша лежит без дела

Может, аутсайдерам пора наконец показать, на что они способны?

@AK47pfl

• Татнефть преф +627%, 49% годовых

• Татнефть обычка +322%, 33% годовых

• Газпромнефть + 271%, 30% годовых

• Новатэк + 262%, 29% годовых

• Лукойл +244%, 28% годовых

• Сургутнефтегаз преф +147%, 20% годовых

• Газпром +126%, 18% годовых

• Роснефть +109%, 16% годовых

• Сургутнефтегаз обычка +37%, 6% годовых

"Причесанные" нефтяники и газовики явно оторвались от сектора:

• Татнефть — чемпион благодаря дивидендной политике и операционной эффективности

• Газпромнефть — растущая и дивидендная ВИНК

• Новатэк — история роста #1 в русском нефтегазе

• Лукойл — стабильные дивиденды + байбэк и погашение казначейских и выкупленных акций

В хвосте уже отстающие "непричесанные" истории:

• Сургут преф — вылез в какую-то нормальную зону только благодаря недавнему ралли и сносной див. политике

• Газпром — звезда 2019 года благодаря долгожданного росту дивидендов, а до этого — вечный боковик 120-150 рублей

• Роснефть — компания, которая только в 2018 повернулась лицом к акционерам

• Сургут обычка — темная и невероятно жадная лошадка, нуждающаяся в больших переменах, $50+ млрд кеша лежит без дела

Может, аутсайдерам пора наконец показать, на что они способны?

@AK47pfl

{kind=link}

Сургутнефтегаз — №3 по производству нефти в России после Роснефти и Лукойла. Компания умудрилась накопить на своих счетах 3.25 трлн. рублей или почти $50 млрд по данным МСФО за 1 полугодие 2019.

Что может позволить себе Сургутнефтегаз на $50 млрд?

• Купить 2 завода у Новатэка масштаба Арктик СПГ-2 и стать значимым игроком на мировом рынке СПГ

• Выкупить Твиттер у акционеров и заблокировать аккаунт Трампа

• Поглотить Нью-Йоркскую фондовую и Лондонскую межконтинентальную биржи и стать крупнейшим в истории манипулятором акций США и нефти

• Закрыть половину ипотечных кредитов россиян

• Приобрести крупнейшую нефтесервисную компанию в мире — Шлюмберже. И еще пятерка останется!

• Восьмикратно побить рекорд Газпрома по дивидендам российского фондового рынка (почти $6 млрд по итогам 2018 года)

• 17 раз сделать байбэк акций Лукойловского масштаба

• Выкупить 80% всего долга Роснефти, включая обязательства по долгосрочным контрактам, или контрольный пакет самой Роснефти

• 34 раза выкупить префы Татнефти и закрыть этот вопрос раз и навсегда

• В конце концов, дважды выкупить собственные акции и сделать нормальную дивидендную политику 🤔

@AK47pfl

Что может позволить себе Сургутнефтегаз на $50 млрд?

• Купить 2 завода у Новатэка масштаба Арктик СПГ-2 и стать значимым игроком на мировом рынке СПГ

• Выкупить Твиттер у акционеров и заблокировать аккаунт Трампа

• Поглотить Нью-Йоркскую фондовую и Лондонскую межконтинентальную биржи и стать крупнейшим в истории манипулятором акций США и нефти

• Закрыть половину ипотечных кредитов россиян

• Приобрести крупнейшую нефтесервисную компанию в мире — Шлюмберже. И еще пятерка останется!

• Восьмикратно побить рекорд Газпрома по дивидендам российского фондового рынка (почти $6 млрд по итогам 2018 года)

• 17 раз сделать байбэк акций Лукойловского масштаба

• Выкупить 80% всего долга Роснефти, включая обязательства по долгосрочным контрактам, или контрольный пакет самой Роснефти

• 34 раза выкупить префы Татнефти и закрыть этот вопрос раз и навсегда

• В конце концов, дважды выкупить собственные акции и сделать нормальную дивидендную политику 🤔

@AK47pfl

{kind=link}

Макроэкономика

• В Саудовской Аравии отправлен в отставку министр энергетики в связи с неудовлетворенностью энергетической политикой страны и низкими темпами подготовки Saudi Aramco к IPO. Рынок опасается нарушения сохранности сделки ОПЕК+.

• Товарооборот между Китаем и США в январе-августе уменьшился на 13.9%, в то же время товарооборот меджу Китаем и РФ за тот же период вырос на 8.3%.

• Глава ФРС Джером Пауэлл заявил, что рецесси в США не ожидается.

Что было вчера

• Правительство предоставит новые льготы для модернизации НПЗ. Увеличение ставки обратного акциза на 30% простимулирует компании сектора к модернизации НПЗ.

• Ресторатор Аркадий Новиков и Delivery Club займутся производством и доставкой еды по Москве. Новиков вместе с Мэйлом открывает кухни для доставки еды. Допускают, что совместный проект Мэйла и ресторатора войдёт в СП Мэйла со Сбером.

• Сбербанк намерен закрыть сделку по созданию СП на базе Delivery Club с Mail.ru в ноябре–декабре.

• Русагро приобрела 22.5% компании Агро-Белогорье - вместе обе компании выпускают больше, чем лидер рынка – Мираторг

• МТС привлечет стартапы из Сингапура к развитию цифровых продуктов в России.

• Россия направит на развитие возобновляемой энергетики до 2050 года 725 млрд рублей.

• Энел Россия может зимой представить обновленную стратегию после продажи Рефтинской ГРЭС. В стратегическом плане будет раскрыта информация о планируемых дивидендных выплатах компании

Что будет сегодня

• В ОАЭ начнётся энергетическая конференция. Будут словесные интервенции/новости, которые могут поднять нефть

• Сегодня ЦБ РФ докладывает о денежно-кредитной политике на 2020 — 2022 гг.

@AK47pfl

• В Саудовской Аравии отправлен в отставку министр энергетики в связи с неудовлетворенностью энергетической политикой страны и низкими темпами подготовки Saudi Aramco к IPO. Рынок опасается нарушения сохранности сделки ОПЕК+.

• Товарооборот между Китаем и США в январе-августе уменьшился на 13.9%, в то же время товарооборот меджу Китаем и РФ за тот же период вырос на 8.3%.

• Глава ФРС Джером Пауэлл заявил, что рецесси в США не ожидается.

Что было вчера

• Правительство предоставит новые льготы для модернизации НПЗ. Увеличение ставки обратного акциза на 30% простимулирует компании сектора к модернизации НПЗ.

• Ресторатор Аркадий Новиков и Delivery Club займутся производством и доставкой еды по Москве. Новиков вместе с Мэйлом открывает кухни для доставки еды. Допускают, что совместный проект Мэйла и ресторатора войдёт в СП Мэйла со Сбером.

• Сбербанк намерен закрыть сделку по созданию СП на базе Delivery Club с Mail.ru в ноябре–декабре.

• Русагро приобрела 22.5% компании Агро-Белогорье - вместе обе компании выпускают больше, чем лидер рынка – Мираторг

• МТС привлечет стартапы из Сингапура к развитию цифровых продуктов в России.

• Россия направит на развитие возобновляемой энергетики до 2050 года 725 млрд рублей.

• Энел Россия может зимой представить обновленную стратегию после продажи Рефтинской ГРЭС. В стратегическом плане будет раскрыта информация о планируемых дивидендных выплатах компании

Что будет сегодня

• В ОАЭ начнётся энергетическая конференция. Будут словесные интервенции/новости, которые могут поднять нефть

• Сегодня ЦБ РФ докладывает о денежно-кредитной политике на 2020 — 2022 гг.

@AK47pfl

Алюминиевый бизнес Русала оценён значительно дешевле своей исторической стоимости. На графике изображено историческое значение EV/EBITDA Русала, где EV бралось за вычетом доли в НорНикеле, а EBITDA за последние 12 месяцев.

Для оценки Русала некорректно использовать обычный коэффициент EV/EBITDA, т.к. более половины его EV составляет доля в Норильском Никеле.

@AK47pfl

Для оценки Русала некорректно использовать обычный коэффициент EV/EBITDA, т.к. более половины его EV составляет доля в Норильском Никеле.

@AK47pfl

Сургутнефтегаз — не только лишь кэш. Весь рынок, особенно на прошлой неделе после взлета акций, резко вспомнил про денежную подушку Сургута в $50 млрд. Но не нужно воспринимать Сургутнефтегаз только как большой хедж-фонд.

Сургут — это №3 производитель нефти в России после Роснефти и Лукойла:

• Компания добывает 60.9 млн тонн нефти в год — это как 3/4 Лукойла или 30% Роснефти

• Доля Сургута в добыче нефти РФ — 11%

Во владении Сургутнефтегаза 10% доказанных нефтяных резервов России. Это 10.5 млрд баррелей, или 1450 млн тонн.

• При сохранении текущего производства нефти Сургутнефтегазу хватит минимум на 24 года

• У всех нефтяников, кроме Татнефти, обеспеченность ресурсами меньше — от 15 до 19 лет

Также Сургутнефтегаз — это №6 производитель газа в России:

• Компания добывает ~10 млрд кубометров газа в год

• Это, конечно, не как Газпром (480 млрд м3), но почти как 1/5 Новатэка (58 млрд м3)

Переработка нефти у Сургутнефтегаза также на уровне:

• Сургут — №5 по переработке нефти в России (20.1 млн тонн в год)

• Является оператором №2 НПЗ в стране (Киришинефтеоргсинтез)

Нефтегазовый бизнес приносит Сургут около 200 млрд руб. свободного денежного потока в год. А подушка кеша генерит проценты на сумму ~130 млрд руб. В итоге получаем мощную кеш-машину на ~330 млрд руб. в год.

@AK47pfl

Сургут — это №3 производитель нефти в России после Роснефти и Лукойла:

• Компания добывает 60.9 млн тонн нефти в год — это как 3/4 Лукойла или 30% Роснефти

• Доля Сургута в добыче нефти РФ — 11%

Во владении Сургутнефтегаза 10% доказанных нефтяных резервов России. Это 10.5 млрд баррелей, или 1450 млн тонн.

• При сохранении текущего производства нефти Сургутнефтегазу хватит минимум на 24 года

• У всех нефтяников, кроме Татнефти, обеспеченность ресурсами меньше — от 15 до 19 лет

Также Сургутнефтегаз — это №6 производитель газа в России:

• Компания добывает ~10 млрд кубометров газа в год

• Это, конечно, не как Газпром (480 млрд м3), но почти как 1/5 Новатэка (58 млрд м3)

Переработка нефти у Сургутнефтегаза также на уровне:

• Сургут — №5 по переработке нефти в России (20.1 млн тонн в год)

• Является оператором №2 НПЗ в стране (Киришинефтеоргсинтез)

Нефтегазовый бизнес приносит Сургут около 200 млрд руб. свободного денежного потока в год. А подушка кеша генерит проценты на сумму ~130 млрд руб. В итоге получаем мощную кеш-машину на ~330 млрд руб. в год.

@AK47pfl

{kind=link}