{kind=link}

Трейдеры не ждут больших движений на рынках в преддверии ключевых событий — саммита G20 и заседания ОПЕК+.

• Саммит G20 начинается в пятницу, 28 июня, в Осаке.

• Главная встреча - президента США Дональда Трампа и председателя Китая Си Цзиньпина; лидеры обсудят торговлю.

• Также на саммите президент России Владимир Путин встретится с премьер-министром Японии Синдзо Абэ.

• А в понедельник и вторник, 1-2 июля, пройдёт встреча ОПЕК и ОПЕК+ в Вене.

• По информации РДВ, сделку ОПЕК+ продлят, а квота России немного увеличится.

На рынках:

• Глава ФРС Джером Пауэлл сегодня выступит на мероприятии в Нью-Йорке, где расскажет о вызовах перед американской экономикой.

• Индекс S&P500 вчера снизился второй день подряд, после обновления исторических максимумов на прошлой неделе.

• Доллар ослаб к евро до 3-месячного минимума; акции в Азии снижаются на фоне геополитического напряжения.

• Золото поднялось до $1’430, биткоин вырос выше $11’000; рубль продолжает укрепляться к доллару.

Русский IR:

• Rambler решил провести IPO.

• МТС меняет логотип и слоган.

• Александр Мамут продал очередной пакет в Полиметалле.

Политика:

• Трамп ещё сильнее рассорился с Ираном.

• Мексика разместила 15000 солдат на границе США для сдерживания мигрантов.

@AK47pfl

• Саммит G20 начинается в пятницу, 28 июня, в Осаке.

• Главная встреча - президента США Дональда Трампа и председателя Китая Си Цзиньпина; лидеры обсудят торговлю.

• Также на саммите президент России Владимир Путин встретится с премьер-министром Японии Синдзо Абэ.

• А в понедельник и вторник, 1-2 июля, пройдёт встреча ОПЕК и ОПЕК+ в Вене.

• По информации РДВ, сделку ОПЕК+ продлят, а квота России немного увеличится.

На рынках:

• Глава ФРС Джером Пауэлл сегодня выступит на мероприятии в Нью-Йорке, где расскажет о вызовах перед американской экономикой.

• Индекс S&P500 вчера снизился второй день подряд, после обновления исторических максимумов на прошлой неделе.

• Доллар ослаб к евро до 3-месячного минимума; акции в Азии снижаются на фоне геополитического напряжения.

• Золото поднялось до $1’430, биткоин вырос выше $11’000; рубль продолжает укрепляться к доллару.

Русский IR:

• Rambler решил провести IPO.

• МТС меняет логотип и слоган.

• Александр Мамут продал очередной пакет в Полиметалле.

Политика:

• Трамп ещё сильнее рассорился с Ираном.

• Мексика разместила 15000 солдат на границе США для сдерживания мигрантов.

@AK47pfl

🎯 Инвестидея: НКНХ преф. Текущая цена: 57.52 руб., цель: 100 руб., upside 74%.

#TatarPetrochemistry1

Нижнекамскнефтехим — татарский Новатэк, редкая история роста на нефтяном рынке. В течение 3-5 лет акции НКНХ станут бумагой первого эшелона российского фондового рынка.

Руководство РТ ставит перед компанией задачу увеличить прибыль в 10 раз к 2025 году. Судя по примеру Татнефти, татарские компании выполняют задачи, поставленные руководством республики.

НКНХ строит несколько новых заводов, которые позволят выполнить задачу по прибыли. Компания одновременно реализует инвестпроекты и по увеличению производства, и по вертикальной интеграции. Большая часть проектов будет реализована уже в 2020 году.

Компания планировала финансировать строительство за счёт собственных средств, однако потом нашла финансирование. Благодаря этому, НКНХ в 2019 году выплатила дивиденды за 3 предыдущих года - и стала известной рядовому российскому инвестору.

• В день, когда компания объявила о выплате рекордных дивидендов, акции компании взлетели на 50% за 1 час.

У НКНХ есть два класса акций: обычка и префы. Источники РДВ собирают позицию по акциям обоих классов, но отдают предпочтение префам из-за более высокой ликвидности.

• Цель по префам (NKNCP) 100 руб., upside 74%.

• Цель по обычке (NKNC) 125 руб., upside 76%.

@AK47pfl

#TatarPetrochemistry1

Нижнекамскнефтехим — татарский Новатэк, редкая история роста на нефтяном рынке. В течение 3-5 лет акции НКНХ станут бумагой первого эшелона российского фондового рынка.

Руководство РТ ставит перед компанией задачу увеличить прибыль в 10 раз к 2025 году. Судя по примеру Татнефти, татарские компании выполняют задачи, поставленные руководством республики.

НКНХ строит несколько новых заводов, которые позволят выполнить задачу по прибыли. Компания одновременно реализует инвестпроекты и по увеличению производства, и по вертикальной интеграции. Большая часть проектов будет реализована уже в 2020 году.

Компания планировала финансировать строительство за счёт собственных средств, однако потом нашла финансирование. Благодаря этому, НКНХ в 2019 году выплатила дивиденды за 3 предыдущих года - и стала известной рядовому российскому инвестору.

• В день, когда компания объявила о выплате рекордных дивидендов, акции компании взлетели на 50% за 1 час.

У НКНХ есть два класса акций: обычка и префы. Источники РДВ собирают позицию по акциям обоих классов, но отдают предпочтение префам из-за более высокой ликвидности.

• Цель по префам (NKNCP) 100 руб., upside 74%.

• Цель по обычке (NKNC) 125 руб., upside 76%.

@AK47pfl

Forwarded from Insiders Team

QIWI - +50% за месяц, что дальше?

На чем росли? QIWI снова вернулась к дивидендам + слегка улучшила прогноз по году. Может ли это обосновать +50% за месяц? Очевидно, нет.

Причина в другом - 35% доля находится у Открытия, которое стало невольным собственником после разборок с бывшими акционерами. Сейчас у Открытия новая команда по работе с непрофильными активами. Взяли несколько человек из Сбера. Очевидно, что когда сток на $12, слона не продашь, и с этим что-то нужно делать. Ликвидность стока небольшая, разгонять его можно даже при наличии бюджета в несколько млн. Дальше логика ясна?

Нас волнует другое - куда смотрит Nasdaq и SEC? Видится классический pump & dump: теперь нужно сток подержать 6 месяцев на этом уровне, а затем или placement в рынок, или сразу продажа стратегу. Жаль шортить это дорого, так как нет прямого инсайда на тему и непонятен горизонт замыcла. Но если у кого-то есть инфа - стучитесь 😎

QIWI:

На чем росли? QIWI снова вернулась к дивидендам + слегка улучшила прогноз по году. Может ли это обосновать +50% за месяц? Очевидно, нет.

Причина в другом - 35% доля находится у Открытия, которое стало невольным собственником после разборок с бывшими акционерами. Сейчас у Открытия новая команда по работе с непрофильными активами. Взяли несколько человек из Сбера. Очевидно, что когда сток на $12, слона не продашь, и с этим что-то нужно делать. Ликвидность стока небольшая, разгонять его можно даже при наличии бюджета в несколько млн. Дальше логика ясна?

Нас волнует другое - куда смотрит Nasdaq и SEC? Видится классический pump & dump: теперь нужно сток подержать 6 месяцев на этом уровне, а затем или placement в рынок, или сразу продажа стратегу. Жаль шортить это дорого, так как нет прямого инсайда на тему и непонятен горизонт замыcла. Но если у кого-то есть инфа - стучитесь 😎

QIWI:

Что купить, когда всё выросло: три нефтегазовых акции в портфелях источников РДВ. С начала года российский рынок вырос на 30% в долларах. Недооценённых компаний, особенно в нефтегазе, становится всё меньше. В этих условиях у источников РДВ открыты лонги по трём акциям:

Газпромнефть. Это самая быстрорастущая нефтяная компания в России, которая стремится стать одной из лучших в мире по эффективности. Компания объявила, что переходит на выплату дивидендов 50% чистой прибыли, и первая выплата по новой схеме может быть уже осенью. Даже по консервативной финансовой модели акция компании будет стоить 529.8 рублей. Апсайд от текущей цены составляет 32%.

Новатэк. В будущем мир откажется от "грязного" топлива из-за экологии и от трубопроводного газа из-за политики. Главное топливо будущего - СПГ, и Новатэк станет его крупнейшим производителем. Новатэк - третья компания в мире по запасам газа и самый дешёвый производитель СПГ. Цель источников РДВ 1660 рублей за акцию ($255 за GDR), +27% к текущей цене. Ближайшие триггеры: продажа доли в проекте АСПГ-2 японцам (на этой неделе!), отчётности за 2 и 3 квартал, объявления о новых проектах. Кстати, менеджмент Новатэка уверен, что через 5-10 лет компания будет стоить $250 млрд - в 4 раза дороже, чем сейчас.

Татнефть преф. Если сравнить доходность всех российских акций за последние 5 и 10 лет, лучшей будет Татнефть преф. Держатели префа Татнефти за 5 лет заработали +764%! Татнефть работает над эффективностью производства, чтобы платить акционерам максимальные дивиденды с каждого добытого барреля нефти. Дивиденд по итогам 4 квартала 2018 года, 32.38 рублей на акцию, заплатят уже на следующей неделе. Дивдоходность составит более 5% — и это только за один квартал!

@AK47pfl

Газпромнефть. Это самая быстрорастущая нефтяная компания в России, которая стремится стать одной из лучших в мире по эффективности. Компания объявила, что переходит на выплату дивидендов 50% чистой прибыли, и первая выплата по новой схеме может быть уже осенью. Даже по консервативной финансовой модели акция компании будет стоить 529.8 рублей. Апсайд от текущей цены составляет 32%.

Новатэк. В будущем мир откажется от "грязного" топлива из-за экологии и от трубопроводного газа из-за политики. Главное топливо будущего - СПГ, и Новатэк станет его крупнейшим производителем. Новатэк - третья компания в мире по запасам газа и самый дешёвый производитель СПГ. Цель источников РДВ 1660 рублей за акцию ($255 за GDR), +27% к текущей цене. Ближайшие триггеры: продажа доли в проекте АСПГ-2 японцам (на этой неделе!), отчётности за 2 и 3 квартал, объявления о новых проектах. Кстати, менеджмент Новатэка уверен, что через 5-10 лет компания будет стоить $250 млрд - в 4 раза дороже, чем сейчас.

Татнефть преф. Если сравнить доходность всех российских акций за последние 5 и 10 лет, лучшей будет Татнефть преф. Держатели префа Татнефти за 5 лет заработали +764%! Татнефть работает над эффективностью производства, чтобы платить акционерам максимальные дивиденды с каждого добытого барреля нефти. Дивиденд по итогам 4 квартала 2018 года, 32.38 рублей на акцию, заплатят уже на следующей неделе. Дивдоходность составит более 5% — и это только за один квартал!

@AK47pfl

Как люди становятся бедными

90% людей не умеют пользоваться деньгами. Большинство несет свои сбережения в банк, а это – прямой путь к бедности, потому что цены в стране растут быстрее, чем проценты в банке

Богатые поступают по-другому — часть прибыли они всегда инвестирует и получает 20-30-40-50% годовых, с каждым годом становясь еще богаче

Но почему большинство не инвестирует? Главная причина - не хватает знаний как правильно это делать. Боятся прогореть.

Подписывайтесь на канал «Лимон на чай»

Автор канала – инвестор-практик. Простыми словами рассказывает начинающим про инвестирование, говорит о конкретных шагах и фишках, проверенных собственным опытом. Максимум сути и минимум бесполезной теории.

Подписывайся, чтобы стать богаче — @lemonfortea

90% людей не умеют пользоваться деньгами. Большинство несет свои сбережения в банк, а это – прямой путь к бедности, потому что цены в стране растут быстрее, чем проценты в банке

Богатые поступают по-другому — часть прибыли они всегда инвестирует и получает 20-30-40-50% годовых, с каждым годом становясь еще богаче

Но почему большинство не инвестирует? Главная причина - не хватает знаний как правильно это делать. Боятся прогореть.

Подписывайтесь на канал «Лимон на чай»

Автор канала – инвестор-практик. Простыми словами рассказывает начинающим про инвестирование, говорит о конкретных шагах и фишках, проверенных собственным опытом. Максимум сути и минимум бесполезной теории.

Подписывайся, чтобы стать богаче — @lemonfortea

Telegram

Лимон на чай

Реальный опыт инвестора, со всеми граблями и успехами. С понятными стратегиями и подробными инструкциями, как надо и как не надо.

Цель — стабильный доход от инвестиций 1 лимон рублей.

Сайт: lemonfortea.su

По рекламе: @lemonagent

https://clck.ru/3GJ2Az

Цель — стабильный доход от инвестиций 1 лимон рублей.

Сайт: lemonfortea.su

По рекламе: @lemonagent

https://clck.ru/3GJ2Az

Представим, что у Магнита один руководитель. Какой из двух лучше для Компании?

anonymous poll

Дюннинг – 756

👍👍👍👍👍👍👍 66%

Наумова – 384

👍👍👍👍 34%

👥 1140 people voted so far.

anonymous poll

Дюннинг – 756

👍👍👍👍👍👍👍 66%

Наумова – 384

👍👍👍👍 34%

👥 1140 people voted so far.

{kind=link}

Россия возвращается в Парламентскую ассамблею Совета Европы (ПАСЕ).

• Россию лишили права голоса в ПАСЕ, обвинив в аннексии Крыма и поддержке сепаратистов ДНР и ЛНР.

• В ответ Россия отказалась от любой работы в Страсбурге, а в 2016 и вовсе не назначила новую делегацию.

• Позже Москва нашла новый способ давления на Совет Европы, отказавшись платить взносы и пригрозив выходом из ПАСЕ по собственному желанию.

• Большинство стран поддержали возвращение России в ПАСЕ. Против проголосовали Украина, Грузия, Литва, Латвия, Эстония, Польша, Швеция и Великобритания.

На рынках

• Курс биткойна превысил $12 000 впервые с января прошлого года.

• NYT: американские компании торгуют с Huawei вопреки запрету властей.

Русский IR

• Интер РАО предложит новую инвестиционную программу топ-менеджерам. Она предусматривает выплату вознаграждений или их части акциями компании.

• Глава Интер РАО Борис Ковальчук продал свою долю в компании.

Политика

• Конгрессмены США хотят ограничить возможность Трампа начать военную операцию против Ирана без одобрения конгресса.

@AK47pfl

• Россию лишили права голоса в ПАСЕ, обвинив в аннексии Крыма и поддержке сепаратистов ДНР и ЛНР.

• В ответ Россия отказалась от любой работы в Страсбурге, а в 2016 и вовсе не назначила новую делегацию.

• Позже Москва нашла новый способ давления на Совет Европы, отказавшись платить взносы и пригрозив выходом из ПАСЕ по собственному желанию.

• Большинство стран поддержали возвращение России в ПАСЕ. Против проголосовали Украина, Грузия, Литва, Латвия, Эстония, Польша, Швеция и Великобритания.

На рынках

• Курс биткойна превысил $12 000 впервые с января прошлого года.

• NYT: американские компании торгуют с Huawei вопреки запрету властей.

Русский IR

• Интер РАО предложит новую инвестиционную программу топ-менеджерам. Она предусматривает выплату вознаграждений или их части акциями компании.

• Глава Интер РАО Борис Ковальчук продал свою долю в компании.

Политика

• Конгрессмены США хотят ограничить возможность Трампа начать военную операцию против Ирана без одобрения конгресса.

@AK47pfl

Интервью с гендиректором ТАИФ. ТАИФ - инвестиционный фонд, который владеет несколькими крупными предприятиями в Татарстане, в том числе НКНХ и КЗОС. Альберт Шигабутдинов, глава ТАИФ, дал интервью Ведомостям.

Ключевые выводы из интервью:

• За нефтехимией будущее. Нижнекамскнефтехим (НКНХ) и Казаньоргсинтез (КЗОС) - основные точки роста ТАИФ на сегодня. ТАИФ инвестирует в нефтехимию ещё 2 трлн рублей до 2030 года. Продукция новых производств НКНХ, в основном, уйдёт на экспорт в Европу. Новая продукция НКНХ будет востребована в мире в течение минимум 30-40 лет.

• Проекты ТАИФ получают почти бесплатное финансирование. ТАИФ финансирует инвестпроекты на 85% заёмными средствами, на 15% собственными. Проекты НКНХ финансируются именно по такой схеме. НКНХ получило кредиты от немецких банков по ставке меньше 1% годовых в евро. Стоимость капитала для НКНХ близка к нулю.

• ТАИФ может выйти на IPO. Продажа небольших пакетов акций в предприятиях НКНХ, КЗОС, ТАИФ-НК и ТКГ-16 ТАИФ не интересует, минимум 25-30%. В 2018 году ТАИФ отчислил в бюджет РТ 17 млрд, в 2030 будет 76 млрд. Рост будет за счёт роста прибыли НКНХ и КЗОС.

Вывод: НКНХ успешно развивается, капитализация компании кратно увеличится в течение нескольких лет. Сейчас капитализация НКНХ всего $2.2 млрд.

Полная версия интервью здесь.

@AK47pfl

Ключевые выводы из интервью:

• За нефтехимией будущее. Нижнекамскнефтехим (НКНХ) и Казаньоргсинтез (КЗОС) - основные точки роста ТАИФ на сегодня. ТАИФ инвестирует в нефтехимию ещё 2 трлн рублей до 2030 года. Продукция новых производств НКНХ, в основном, уйдёт на экспорт в Европу. Новая продукция НКНХ будет востребована в мире в течение минимум 30-40 лет.

• Проекты ТАИФ получают почти бесплатное финансирование. ТАИФ финансирует инвестпроекты на 85% заёмными средствами, на 15% собственными. Проекты НКНХ финансируются именно по такой схеме. НКНХ получило кредиты от немецких банков по ставке меньше 1% годовых в евро. Стоимость капитала для НКНХ близка к нулю.

• ТАИФ может выйти на IPO. Продажа небольших пакетов акций в предприятиях НКНХ, КЗОС, ТАИФ-НК и ТКГ-16 ТАИФ не интересует, минимум 25-30%. В 2018 году ТАИФ отчислил в бюджет РТ 17 млрд, в 2030 будет 76 млрд. Рост будет за счёт роста прибыли НКНХ и КЗОС.

Вывод: НКНХ успешно развивается, капитализация компании кратно увеличится в течение нескольких лет. Сейчас капитализация НКНХ всего $2.2 млрд.

Полная версия интервью здесь.

@AK47pfl

🚀 Татнефть преф — новый таргет 750 рублей за акцию, апсайд 17%. Источники РДВ встретились с представителями Татнефти на инвестиционном форуме RenCap Russian&CIS investor conference.

Вот, что обсуждалось на встрече:

• CAPEX за 2019 год будет на 35-65 млрд рублей ниже ожиданий. По какой-то причине, аналитики из консенсуса Bloomberg оценивают капекс Татнефти на 2019 год в 120-150 млрд рублей. Капзатраты в 2018 году составили 97.9 млрд рублей. По факту, капекс будет около 85 млрд рублей.

• Дивиденды в 2019 году составят 95-100 рублей на акцию, по расчётам источника РДВ. Дивидендная доходность префа составит более 15%. Дивиденды будут высокими благодаря очередному рекорду FCF, он составит не менее 160 млрд рублей. На дивиденды направят 100% чистой прибыли.

• С 2020 года дивиденды будут ещё выше. С 2020 года капзатраты кратно сократятся, останется поддерживающий капекс. При этом маржинальность продолжит расти благодаря оптимизации. В 1 квартале 2019 маржинальность EBITDA составила уже 38%.

• Возможны сюрпризы в дивидендной политике. Татнефть планирует ещё сильнее повысить привлекательность акций. Представители Татнефти говорят, что дивидендная доходность должна быть существенно выше отрасли.

• Выкуп префов с рынка — вопрос времени. Татнефть хочет оставить только обычку, а префы конвертировать или выкупить. Руководство Татнефти считает, что префы могут догнать котировку обыкновенной акции (764 рубля) и даже перегнать её.

@AK47pfl

Вот, что обсуждалось на встрече:

• CAPEX за 2019 год будет на 35-65 млрд рублей ниже ожиданий. По какой-то причине, аналитики из консенсуса Bloomberg оценивают капекс Татнефти на 2019 год в 120-150 млрд рублей. Капзатраты в 2018 году составили 97.9 млрд рублей. По факту, капекс будет около 85 млрд рублей.

• Дивиденды в 2019 году составят 95-100 рублей на акцию, по расчётам источника РДВ. Дивидендная доходность префа составит более 15%. Дивиденды будут высокими благодаря очередному рекорду FCF, он составит не менее 160 млрд рублей. На дивиденды направят 100% чистой прибыли.

• С 2020 года дивиденды будут ещё выше. С 2020 года капзатраты кратно сократятся, останется поддерживающий капекс. При этом маржинальность продолжит расти благодаря оптимизации. В 1 квартале 2019 маржинальность EBITDA составила уже 38%.

• Возможны сюрпризы в дивидендной политике. Татнефть планирует ещё сильнее повысить привлекательность акций. Представители Татнефти говорят, что дивидендная доходность должна быть существенно выше отрасли.

• Выкуп префов с рынка — вопрос времени. Татнефть хочет оставить только обычку, а префы конвертировать или выкупить. Руководство Татнефти считает, что префы могут догнать котировку обыкновенной акции (764 рубля) и даже перегнать её.

@AK47pfl

🎯 Инвестидея: long FIVE, short MGNT, апсайд +25%. X5 Retail Group продолжает увеличивать отрыв от главного конкурента - Магнита, однако по мультипликаторам компании стоят одинаково. Х5 должен стоить минимум на 2 EBITDA дороже, считает источник РДВ. И это возможность заработать.

Дела у Х5 идут значительно лучше, чем у Магнита.

• Выручка X5 в 2018 составила 1533 млрд рублей; выручка Магнита 1237 млрд рублей.

• В Х5 растёт трафик и EBITDA маржа превышает 7%; у Магнита трафик падает уже несколько лет и EBITDA 6%.

• Х5 получает от Москвы и Санкт-Петербурга 50% выручки; у Магнита в этих регионах менее 5% магазинов.

• Х5 развивает проекты роста (фабрику кухни и доставку продуктов), пока Магнит пытается починить классический ритейл и проводит ребрендинг.

Триггер 1: уход Наумовой. Акции Магнита выросли на новостях об уходе Наумовой из компании - и дали хороший момент для шорта. Когда Наумова пришла в Магнит, акция также отреагировала ростом, однако оживить Магнит не получилось.

Триггер 2: приход Дюннинга.

• Дюннинг предлагал Магниту купить Ленту. То есть, ввязался в масштабную сделку, в то время как бизнес Магнита хромает, а формат гипермаркетов уходит в прошлое.

• Дюннинг обходится слишком дорого: после вступления в должность он получил акций Магнита на 600 млн рублей. В отчётности эти деньги будут записаны в расходы, то есть ещё сильнее снизят EBITDA.

Триггер 3: отчётность. Результаты за второй квартал выйдут в конце июля - начале августа. Результаты у Х5 будут очень сильными. Трафик, чек и маржа будут выше ожиданий. У Магнита они наоборот, будут очень слабыми.

@AK47pfl

Дела у Х5 идут значительно лучше, чем у Магнита.

• Выручка X5 в 2018 составила 1533 млрд рублей; выручка Магнита 1237 млрд рублей.

• В Х5 растёт трафик и EBITDA маржа превышает 7%; у Магнита трафик падает уже несколько лет и EBITDA 6%.

• Х5 получает от Москвы и Санкт-Петербурга 50% выручки; у Магнита в этих регионах менее 5% магазинов.

• Х5 развивает проекты роста (фабрику кухни и доставку продуктов), пока Магнит пытается починить классический ритейл и проводит ребрендинг.

Триггер 1: уход Наумовой. Акции Магнита выросли на новостях об уходе Наумовой из компании - и дали хороший момент для шорта. Когда Наумова пришла в Магнит, акция также отреагировала ростом, однако оживить Магнит не получилось.

Триггер 2: приход Дюннинга.

• Дюннинг предлагал Магниту купить Ленту. То есть, ввязался в масштабную сделку, в то время как бизнес Магнита хромает, а формат гипермаркетов уходит в прошлое.

• Дюннинг обходится слишком дорого: после вступления в должность он получил акций Магнита на 600 млн рублей. В отчётности эти деньги будут записаны в расходы, то есть ещё сильнее снизят EBITDA.

Триггер 3: отчётность. Результаты за второй квартал выйдут в конце июля - начале августа. Результаты у Х5 будут очень сильными. Трафик, чек и маржа будут выше ожиданий. У Магнита они наоборот, будут очень слабыми.

@AK47pfl

Forwarded from РынкиДеньгиВласть | РДВ

Магнит деградирует, а Пятёрка растёт. Ключ к росту Х5 - постоянный рост трафика, благодаря:

• Географии: половину выручки Х5 зарабатывает в Мск, МО, СПб и Ленобласти, самых благополучных регионах РФ, в которые Магнит опоздал.

• Программе лояльности: Магнит запустил свою через 5 лет после Пятёрочки.

• Внешнему виду магазинов: новые магазины Магнита похожи на старые Пятерочки.

Судя по графику, покупатели перетекают из Магнита в Пятёрочку.

@AK47pfl

• Географии: половину выручки Х5 зарабатывает в Мск, МО, СПб и Ленобласти, самых благополучных регионах РФ, в которые Магнит опоздал.

• Программе лояльности: Магнит запустил свою через 5 лет после Пятёрочки.

• Внешнему виду магазинов: новые магазины Магнита похожи на старые Пятерочки.

Судя по графику, покупатели перетекают из Магнита в Пятёрочку.

@AK47pfl

Апсайд 27% дают Новатэку ожидания продажи 10% Арктик СПГ-2 японцам. Завершены финальные приготовления к сделке:

1. Сегодня Новатэк поставил первую партию СПГ в Японию с завода Ямал СПГ.

2. CFO Новатэка сообщил, что сделка с азиатским партнёром состоится со дня на день.

3. Новатэк проводит заседание СД о согласии на совершение крупной сделки.

Сделка будет заключена на встрече Владимира Путина и премьера Японии Синдзо Абэ на саммите G20 в Осаке.

@AK47pfl

1. Сегодня Новатэк поставил первую партию СПГ в Японию с завода Ямал СПГ.

2. CFO Новатэка сообщил, что сделка с азиатским партнёром состоится со дня на день.

3. Новатэк проводит заседание СД о согласии на совершение крупной сделки.

Сделка будет заключена на встрече Владимира Путина и премьера Японии Синдзо Абэ на саммите G20 в Осаке.

@AK47pfl

{kind=link}

Трамп снова критикует ФРС и призывает снизить ставку

• Трамп опасается, что США не смогут выдержать конкуренцию с Китаем если он ослабит свою валюту, а доллар останется сильным

• Трамп считает, что Джером Пауэлл «плохо выполняет свою работу» и даже заявил, что предпочел бы видеть на его месте главу ЕЦБ Марио Драги

• Сейчас Трамп намекает что может уволить Пауэлла, если тот не снизит ставку.

• На прошлом заседании 19 июня ФРС сохранила ставку на уровне 2.25-2.5%

• Большинство управляющих ФРС считаеют, что ставка может быть понижена на 0.25-0.5 пункта в течение 2019.

• Следующее заседание ФРС пройдет 30-31 июля.

На рынках

• Apple приобрела разработчика беспилотных автомобилей Drive.ai.

• Трамп обвинил Twitter в предвзятости по отношению к республиканцам.

• В США отложили сертификационный полет Boeing 737 Max из-за нового источника риска.

Русский IR

• Вчера акции Магнита росли на 4% на новости об уходе гендиректора Ольги Наумовой.

Политика

• Парламентская ассамблея НАТО исключила возможность возвращения делегации России.

• Делегация Украины покинула ПАСЕ после подтверждения полномочий России.

• Трамп призывает Индию отменить пошлины на США и планирует обсудить этот вопрос на предстоящем саммите G20. Индия заявляет, что действует в рамках ВТО.

@AK47pfl

• Трамп опасается, что США не смогут выдержать конкуренцию с Китаем если он ослабит свою валюту, а доллар останется сильным

• Трамп считает, что Джером Пауэлл «плохо выполняет свою работу» и даже заявил, что предпочел бы видеть на его месте главу ЕЦБ Марио Драги

• Сейчас Трамп намекает что может уволить Пауэлла, если тот не снизит ставку.

• На прошлом заседании 19 июня ФРС сохранила ставку на уровне 2.25-2.5%

• Большинство управляющих ФРС считаеют, что ставка может быть понижена на 0.25-0.5 пункта в течение 2019.

• Следующее заседание ФРС пройдет 30-31 июля.

На рынках

• Apple приобрела разработчика беспилотных автомобилей Drive.ai.

• Трамп обвинил Twitter в предвзятости по отношению к республиканцам.

• В США отложили сертификационный полет Boeing 737 Max из-за нового источника риска.

Русский IR

• Вчера акции Магнита росли на 4% на новости об уходе гендиректора Ольги Наумовой.

Политика

• Парламентская ассамблея НАТО исключила возможность возвращения делегации России.

• Делегация Украины покинула ПАСЕ после подтверждения полномочий России.

• Трамп призывает Индию отменить пошлины на США и планирует обсудить этот вопрос на предстоящем саммите G20. Индия заявляет, что действует в рамках ВТО.

@AK47pfl

Как НКНХ увеличит прибыль в 10 раз за 5 лет. Цель источников РДВ по НКНХ преф 100 рублей за акцию. Вот, какие производства запускает НКНХ в ближайшие годы:

Оптимизация производства:

• Завод метанола в 2020 году, мощность 500 тыс. тонн. Сейчас компания закупает около 300 тыс. тонн метанола в год у предприятия Метафракс. Благодаря собственному заводу метанола, НКНХ закончит полный цикл по производству синтетического каучука.

• ПГУ-теплоэлектростанция в 2020-2021 году, мощность 495 МВт. Сейчас компания закупает электроэнергию у ТКГ-16 (ТАИФ). Благодаря установке, НКНХ снизит расходы на приобретение электроэнергии.

Новые производства. Выручка НКНХ увеличится в 2 раза после завершения этих инвестпроектов:

• Завод каучука в 2020 году, мощность 60 тыс. тонн. После запуска завода метанола, НКНХ сможет производить на 200 тыс. тонн метанола больше, чем потребляет. Избытки метанола будут использованы для увеличения выпуска каучука.

• Увеличение производства изопрена в 2020 году. Производство увеличится за счёт введения в эксплуатацию нового цеха производства изобутилена и реконструкции производств изопрена и изобутилена.

• Завод этилена в 2023 году. Мощность 600 тыс. тонн этилена, 270 тыс. тонн пропилена, 248 тыс. тонн бензола и 89 тыс. тонн бутадиена.

НКНХ — татарский Новатэк, одна из немногих историй роста на нефтяном рынке РФ.

@AK47pfl

Оптимизация производства:

• Завод метанола в 2020 году, мощность 500 тыс. тонн. Сейчас компания закупает около 300 тыс. тонн метанола в год у предприятия Метафракс. Благодаря собственному заводу метанола, НКНХ закончит полный цикл по производству синтетического каучука.

• ПГУ-теплоэлектростанция в 2020-2021 году, мощность 495 МВт. Сейчас компания закупает электроэнергию у ТКГ-16 (ТАИФ). Благодаря установке, НКНХ снизит расходы на приобретение электроэнергии.

Новые производства. Выручка НКНХ увеличится в 2 раза после завершения этих инвестпроектов:

• Завод каучука в 2020 году, мощность 60 тыс. тонн. После запуска завода метанола, НКНХ сможет производить на 200 тыс. тонн метанола больше, чем потребляет. Избытки метанола будут использованы для увеличения выпуска каучука.

• Увеличение производства изопрена в 2020 году. Производство увеличится за счёт введения в эксплуатацию нового цеха производства изобутилена и реконструкции производств изопрена и изобутилена.

• Завод этилена в 2023 году. Мощность 600 тыс. тонн этилена, 270 тыс. тонн пропилена, 248 тыс. тонн бензола и 89 тыс. тонн бутадиена.

НКНХ — татарский Новатэк, одна из немногих историй роста на нефтяном рынке РФ.

@AK47pfl

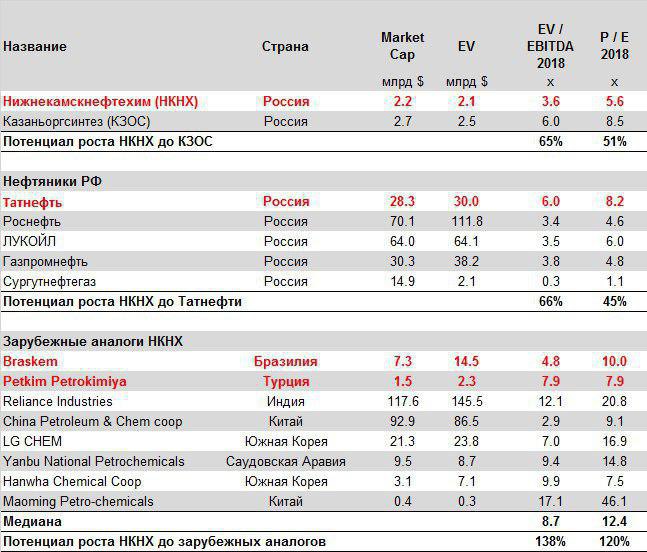

Насколько вырастет НКНХ? Источники РДВ сравнили текущую оценку НКНХ с татарскими аналогами, Сибуром и зарубежными компаниями. Оказалось, что апсайд НКНХ до аналогов составляет 50-100% от текущих цен.

Апсайд НКНХ до татарских аналогов 50-60%. НКНХ, Татнефть и КЗОС - компании с похожей историей, однако перспективы роста прибыли в НКНХ несравнимо больше. Однако сейчас Татнефть и КЗОС стоят на 50-60% дороже, чем НКНХ. Источники РДВ считают, что оценка компний по P/E и EV/EBITDA уравняется. Тогда НКНХ будет стоить 130-140 руб. по обычке и 110-120 руб. по префу.

Апсайд НКНХ до российской нефтянки 50-60%. Сейчас готовится IPO аналога НКНХ - компании Сибур (владельцы Михельсон, Тимченко и китайские инвесторы). Сибур может выйти на IPO в 2020 году на MOEX и, возможно, LSE и китайских биржах, так как основной рынок сбыта Сибура - Азия. По оценкам, при IPO Сибур получит оценку $20-25 млрд, это 8-10х по EV/EBITDA. Показатель НКНХ 3.6х - то есть, апсайд НКНХ до Сибура составит 250%.

Апсайд НКНХ до зарубежных аналогов более 100%. Самые близкие аналоги - Braskem (Бразилия) и Petrokimiya (Турция). У трёх компаний похожая продукция и структура выручки, все три находятся в развивающихся странах. Даже несмотря на турецкий риск и курс лиры, Petrokimiya стоит вдвое дороже, чем НКНХ.

НКНХ - одна из самых перспективных компаний в РФ, благодаря развитию производства, высокой маржинальности и диверсифицированной структуре продаж. В течение 3-5 лет акции НКНХ станут бумагой первого эшелона российского фондового рынка.

@AK47pfl

Апсайд НКНХ до татарских аналогов 50-60%. НКНХ, Татнефть и КЗОС - компании с похожей историей, однако перспективы роста прибыли в НКНХ несравнимо больше. Однако сейчас Татнефть и КЗОС стоят на 50-60% дороже, чем НКНХ. Источники РДВ считают, что оценка компний по P/E и EV/EBITDA уравняется. Тогда НКНХ будет стоить 130-140 руб. по обычке и 110-120 руб. по префу.

Апсайд НКНХ до российской нефтянки 50-60%. Сейчас готовится IPO аналога НКНХ - компании Сибур (владельцы Михельсон, Тимченко и китайские инвесторы). Сибур может выйти на IPO в 2020 году на MOEX и, возможно, LSE и китайских биржах, так как основной рынок сбыта Сибура - Азия. По оценкам, при IPO Сибур получит оценку $20-25 млрд, это 8-10х по EV/EBITDA. Показатель НКНХ 3.6х - то есть, апсайд НКНХ до Сибура составит 250%.

Апсайд НКНХ до зарубежных аналогов более 100%. Самые близкие аналоги - Braskem (Бразилия) и Petrokimiya (Турция). У трёх компаний похожая продукция и структура выручки, все три находятся в развивающихся странах. Даже несмотря на турецкий риск и курс лиры, Petrokimiya стоит вдвое дороже, чем НКНХ.

НКНХ - одна из самых перспективных компаний в РФ, благодаря развитию производства, высокой маржинальности и диверсифицированной структуре продаж. В течение 3-5 лет акции НКНХ станут бумагой первого эшелона российского фондового рынка.

@AK47pfl

{kind=link}