RTSI +0.64%, DAX -0.33%, S&P500 +1.55%, NASDAQ +2.20%, UST 10y 2.681, CSI +1.20%, нефть $62.06/bl, 1$=65.51р. ФРС объявила паузу в повышении ставок, на фондовом рынке ралли. Фейсбук превзошел ожидания: акции +11.5%. США и Китай ведут переговоры, от результата которых зависит сентимент рынка к ЕМ. Индекс Мосбиржи обновил рекорд. Что означает картинка.

@AK47pfl

@AK47pfl

{kind=link}

Снятие санкций с Русала положит конец спору Потанина и Дерипаски.

• Долгое время бизнесмены боролись за контроль в Норникеле.

• Русал - второй по величине акционер Норникеля.

• Одним из условий снятия санкций с Русала был отказ Дерипаски от контрольного пакета.

• Теперь Дерипаска не сможет оказывать давление на Потанина.

• А еще у Потанина теперь открыт путь для выкупа доли Русала в Норникеле.

Отчетность США

• Alibaba (квартальная): EPS $1.77 превзошла консенсус $1.68. Выручка $17.06 млрд ниже ожидаемых $17.71. Число активных пользователей выросло на 35 млн. Акция +6.34%.

• Visa (1К19): EPS $1.30 выше ожидаемой на $0.05. Квартальная выручка $5.5 млрд чуть выше пресдсказанных $5.41 млрд. Гайданс по байбеку в 2019- $9 млрд. Акция +1.93%.

• Facebook: годовая EPS $7.57 выше консенсуса на $0.20. Выручка $55.84 млрд превзошла ожидания аналитиков $55.32 млрд. Акция +11.51% на постмаркете.

• Microsoft: EPS $1.10 соответствует консенсусу. Выручка $32.5 млрд на уровне ожиданий рынка. Акция -2.72% на постмаркете.

• Календарь отчётности американских компаний здесь.

Погода на рынках капитала

• ФРС США сохранила ключевую ставку на уровне от 2,25% до 2,50% годовых.

• Минфин разместил весь предложенный объем ОФЗ на 25 млрд руб.

Русский IR

• «Квадру» и «Русгидро» оштрафуют за просрочку ввода электростанций.

Политика

• Трамп поздравил Гуайдо с началом президентства в Венесуэле.

@AK47pfl

• Долгое время бизнесмены боролись за контроль в Норникеле.

• Русал - второй по величине акционер Норникеля.

• Одним из условий снятия санкций с Русала был отказ Дерипаски от контрольного пакета.

• Теперь Дерипаска не сможет оказывать давление на Потанина.

• А еще у Потанина теперь открыт путь для выкупа доли Русала в Норникеле.

Отчетность США

• Alibaba (квартальная): EPS $1.77 превзошла консенсус $1.68. Выручка $17.06 млрд ниже ожидаемых $17.71. Число активных пользователей выросло на 35 млн. Акция +6.34%.

• Visa (1К19): EPS $1.30 выше ожидаемой на $0.05. Квартальная выручка $5.5 млрд чуть выше пресдсказанных $5.41 млрд. Гайданс по байбеку в 2019- $9 млрд. Акция +1.93%.

• Facebook: годовая EPS $7.57 выше консенсуса на $0.20. Выручка $55.84 млрд превзошла ожидания аналитиков $55.32 млрд. Акция +11.51% на постмаркете.

• Microsoft: EPS $1.10 соответствует консенсусу. Выручка $32.5 млрд на уровне ожиданий рынка. Акция -2.72% на постмаркете.

• Календарь отчётности американских компаний здесь.

Погода на рынках капитала

• ФРС США сохранила ключевую ставку на уровне от 2,25% до 2,50% годовых.

• Минфин разместил весь предложенный объем ОФЗ на 25 млрд руб.

Русский IR

• «Квадру» и «Русгидро» оштрафуют за просрочку ввода электростанций.

Политика

• Трамп поздравил Гуайдо с началом президентства в Венесуэле.

@AK47pfl

На заседании ФРС случилось всё самое позитивное, что только могло. Трамп и пара дней медвежьего рынка в американских индексах "дожали" Джерома Пауэлла.

Вот о чём объявил ФРС:

• Ключевую ставку сохранили на уровне 2.25-2.50%.

• Пообещали быть терпеливым при повышении ставки в будущем.

• Заявили, что будет медленнее сокращать баланс - то есть не будут выкачивать ликвидность.

Теперь рынок оценивает вероятность повышения ставки в 2019 году в 0%, и даже ждёт снижения в 2020 и 2021 годах. В прошлом году ФРС планировал повысить ставку 3 раза в 2019 году.

Это самый благоприятный комментарий ФРС, который только можно представить. Мировые рынки от Азии до США продолжают ралли. Источник РДВ считает, что большего позитива от ФРС в этом году ждать уже не стоит.

@AK47pfl

Вот о чём объявил ФРС:

• Ключевую ставку сохранили на уровне 2.25-2.50%.

• Пообещали быть терпеливым при повышении ставки в будущем.

• Заявили, что будет медленнее сокращать баланс - то есть не будут выкачивать ликвидность.

Теперь рынок оценивает вероятность повышения ставки в 2019 году в 0%, и даже ждёт снижения в 2020 и 2021 годах. В прошлом году ФРС планировал повысить ставку 3 раза в 2019 году.

Это самый благоприятный комментарий ФРС, который только можно представить. Мировые рынки от Азии до США продолжают ралли. Источник РДВ считает, что большего позитива от ФРС в этом году ждать уже не стоит.

@AK47pfl

Полиметалл не собирается делиться плодами от роста цен на золото. Компания только что опубликовала производственные результаты за 2018 год.

Производственные результаты - без сюрпризов.

• Общее производство выросло на 9% до 1562 тыс. унций, чуть выше плана.

• Кызыл выйдет на проектную мощность в 2019.

• Началось строительство на Нежданинском, начало производства - 4К2021.

• Уровень денежных затрат производства остался на прежнем уровне $650-700/унция, несмотря на слабость рубля в 2018.

Прогнозы 2019 - без сюрпризов.

• Производство золота и capex - без изменений

• После продажи низкорентабельных активов незначительно снизятся денежные затраты до $600-650/унция.

Специальный дивиденд - неприятный сюрприз.

• Совет Директоров отменил специальный дивиденд по результатам 2018 года и оставит минимальные 50% чистой прибыли.

• При дорогом золоте и слабом рубле в 2018 году инвестдома и рынок рассчитывали на спецдивиденды.

Акция падает на открытии - выходят инвесторы, рассчитывавшие на апсайд от спецдивиденда.

• Снижение происходит, несмотря на то, что золото выросло вчера на 1% в ожидании встречи ФРС.

• За неделю золото прибавляет 3.5%, канадский Barrick Gold +14%, Полюс +7%, а Полиметалл всего +1.4%.

@AK47pfl

Производственные результаты - без сюрпризов.

• Общее производство выросло на 9% до 1562 тыс. унций, чуть выше плана.

• Кызыл выйдет на проектную мощность в 2019.

• Началось строительство на Нежданинском, начало производства - 4К2021.

• Уровень денежных затрат производства остался на прежнем уровне $650-700/унция, несмотря на слабость рубля в 2018.

Прогнозы 2019 - без сюрпризов.

• Производство золота и capex - без изменений

• После продажи низкорентабельных активов незначительно снизятся денежные затраты до $600-650/унция.

Специальный дивиденд - неприятный сюрприз.

• Совет Директоров отменил специальный дивиденд по результатам 2018 года и оставит минимальные 50% чистой прибыли.

• При дорогом золоте и слабом рубле в 2018 году инвестдома и рынок рассчитывали на спецдивиденды.

Акция падает на открытии - выходят инвесторы, рассчитывавшие на апсайд от спецдивиденда.

• Снижение происходит, несмотря на то, что золото выросло вчера на 1% в ожидании встречи ФРС.

• За неделю золото прибавляет 3.5%, канадский Barrick Gold +14%, Полюс +7%, а Полиметалл всего +1.4%.

@AK47pfl

Российские нефтяники в 2019 будут себя чувствовать неплохо. Сочетание из нефти около $60/барр и доллара = 65 руб обеспечивает сверхприбыли, которые они не получали и при нефти за $100.

Нефть и рубль - по-прежнему главные драйверы нефтегазового сектора. В декабре ОПЕК снизила добычу на 3% и продемонстрировала, что будет поддерживать цены на нефть на стабильном уровне.

• РДВ указывал, что всех участников рынка устраивает текущий диапазон цен $60-70 за баррель.

• Что касается венесуэльского конфликта, рынок ещё не знает, как к нему относиться; РДВ писал об этом здесь.

Для российских нефтяников год начинается благоприятно. Сокращение объёма коснулось их незначительно, а высокая цена даёт хорошую маржинальность. Маржинальность по EBITDA г/г выросла в среднем на 4 п.п.

Несмотря на это, мощного роста всего сектора, как в прошлом году, эксперты не ждут. Прорывы и истории роста с точки зрения инноваций производства в сырьевом секторе маловероятны. В 2019 придётся внимательнее следить за рисками и преимуществами каждого эмитента.

РДВ опросил управляющих и подготовил обзор по крупнейшим компаниям: Лукойл, Роснефть, Татнефть, Газпром нефть, Сургутнефтегаз, Газпром и Новатэк. Читайте завтра, с 11 утра на РДВ.

@AK47pfl

Нефть и рубль - по-прежнему главные драйверы нефтегазового сектора. В декабре ОПЕК снизила добычу на 3% и продемонстрировала, что будет поддерживать цены на нефть на стабильном уровне.

• РДВ указывал, что всех участников рынка устраивает текущий диапазон цен $60-70 за баррель.

• Что касается венесуэльского конфликта, рынок ещё не знает, как к нему относиться; РДВ писал об этом здесь.

Для российских нефтяников год начинается благоприятно. Сокращение объёма коснулось их незначительно, а высокая цена даёт хорошую маржинальность. Маржинальность по EBITDA г/г выросла в среднем на 4 п.п.

Несмотря на это, мощного роста всего сектора, как в прошлом году, эксперты не ждут. Прорывы и истории роста с точки зрения инноваций производства в сырьевом секторе маловероятны. В 2019 придётся внимательнее следить за рисками и преимуществами каждого эмитента.

РДВ опросил управляющих и подготовил обзор по крупнейшим компаниям: Лукойл, Роснефть, Татнефть, Газпром нефть, Сургутнефтегаз, Газпром и Новатэк. Читайте завтра, с 11 утра на РДВ.

@AK47pfl

RTSI +1.29%, DAX -0.08%, S&P500 +0.86%, NASDAQ +1.37%, UST 10y 2.631, CSI +0.67%, нефть $60.97/bl, 1$=65.41р. Торговые переговоры без результатов: договорились продолжить обсуждения. Китай намерен покупать больше энергии и с/х товаров из США. PMI Китая продолжает падать - уже 48.8. На следующей неделе рынок Китая закрыт на Новый год. За январь индекс Мосбиржи +6.41%. Что означает картинка.

@AK47pfl

@AK47pfl

{kind=link}

Как развиваются события вокруг Венесуэлы?

• Представители венесуэльской оппозиции заявили об отсутствии рисков для партнеров PDVSA. Цены на нефть пошли к снижению.

• Citgo, 9.9% акций которой находятся в залоге у Роснефти, рассматривает сценарий банкротства, чтобы пережить политический кризис в Венесуэле.

• Гуаидо назвал выгодной для России смену власти в Венесуэле и пообещал выполнить обязательства перед внешнеторговыми партнерами.

• Рим отказался признать Гуаидо президентом Венесуэлы.

• А Вашингтон предостерег Россию и другие страны от вывоза венесуэльского золота.

Отчетность США

• Shell: EPS $5.60 выше консенсуса $5.14. Выручка $388.38 млрд выше ожидаемых рынком $377.50 млрд. Акция +3.64%.

• Mastercard: годовая EPS $6.49 на уровне прогнозов аналитиков. Выручка $15.00 млрд соответствует консенсусу $14.95 млрд. Акция +3.48%.

• Amazon: EPS $20.14 чуть выше ожиданий $19.86. Выручка $232.9 млрд на уровне средней оценки $232.37 млрд. Компания дала неуверенные прогнозы на 2019 год. Акция -4.87% на постмаркете.

• Последним из техгигантов отчитывается Google - в понедельник, 4 февраля, после закрытия рынка.

Погода на рынках капитала

• Россия почти на $2 млрд сократила вложения в гособлигации США в ноябре 2018.

Русский IR

• «Аэрофлот» вернет в меню эконом-класса алкоголь.

• Газпром готовит размещение еврооблигаций в долларах - впервые с начала 2017 года.

Политика

• Китай отметил прогресс в торговых переговорах с США и согласился наращивать импорт американской продукции.

• Франция, Германия и Великобритания создали компанию для торговли с Ираном в обход американских санкций.

@AK47pfl

• Представители венесуэльской оппозиции заявили об отсутствии рисков для партнеров PDVSA. Цены на нефть пошли к снижению.

• Citgo, 9.9% акций которой находятся в залоге у Роснефти, рассматривает сценарий банкротства, чтобы пережить политический кризис в Венесуэле.

• Гуаидо назвал выгодной для России смену власти в Венесуэле и пообещал выполнить обязательства перед внешнеторговыми партнерами.

• Рим отказался признать Гуаидо президентом Венесуэлы.

• А Вашингтон предостерег Россию и другие страны от вывоза венесуэльского золота.

Отчетность США

• Shell: EPS $5.60 выше консенсуса $5.14. Выручка $388.38 млрд выше ожидаемых рынком $377.50 млрд. Акция +3.64%.

• Mastercard: годовая EPS $6.49 на уровне прогнозов аналитиков. Выручка $15.00 млрд соответствует консенсусу $14.95 млрд. Акция +3.48%.

• Amazon: EPS $20.14 чуть выше ожиданий $19.86. Выручка $232.9 млрд на уровне средней оценки $232.37 млрд. Компания дала неуверенные прогнозы на 2019 год. Акция -4.87% на постмаркете.

• Последним из техгигантов отчитывается Google - в понедельник, 4 февраля, после закрытия рынка.

Погода на рынках капитала

• Россия почти на $2 млрд сократила вложения в гособлигации США в ноябре 2018.

Русский IR

• «Аэрофлот» вернет в меню эконом-класса алкоголь.

• Газпром готовит размещение еврооблигаций в долларах - впервые с начала 2017 года.

Политика

• Китай отметил прогресс в торговых переговорах с США и согласился наращивать импорт американской продукции.

• Франция, Германия и Великобритания создали компанию для торговли с Ираном в обход американских санкций.

@AK47pfl

Акции каких нефтяников шортят в 2019 году? А кого ждёт рост? Как влияет Венесуэла на оценку инвесторами акций Роснефти? И что будет с Новатэком - лидером роста в 2018?

РДВ провел встречи с инвесторами в нефтегазовом секторе - российскими и европейскими хедж-фондами и УК. По итогам встреч аналитики РДВ подготовили краткий обзор семи крупнейших нефтяных компаний России.

Что делать с российским O&G - сегодня, весь день, на РДВ.

@AK47pfl

РДВ провел встречи с инвесторами в нефтегазовом секторе - российскими и европейскими хедж-фондами и УК. По итогам встреч аналитики РДВ подготовили краткий обзор семи крупнейших нефтяных компаний России.

Что делать с российским O&G - сегодня, весь день, на РДВ.

@AK47pfl

Лукойл - buy. По мнению источников РДВ, Лукойл - одна из лучших компаний в России. Аналитики ждут роста Лукойла до 5900 рублей за акцию и $90 за АДР.

Лукойл всё ещё недооценён относительно российского рынка. По мультипликаторам дешевле Лукойла стоит только Сургутнефтегаз.

Менеджеры продолжают покупать акцию даже на исторических максимумах. Инсайдеры покупали акции перед Новым годом (на фото). А в январе глава компании Вагит Алекперов и ещё два менеджера Лукойла увеличили позицию в акции.

У Лукойла самая надёжная доходность на российском рынке. За 2019 ожидается 260 рублей дивидендов, на байбек в 2019 потратят минимум $2 млрд. Итого доходность акции составит 10%.

• Средняя доходность по сектору всего 5-6%.

У компании практически нет долга. Net debt/EBITDA составляет меньше 0.2х. Это значит, что Лукойл может использовать кэш на дивиденды и байбек даже при нефти ниже $50.

Лукойл - единственная российская компания, которую не коснётся сокращение добычи нефти по решению ОПЕК+.

PR и GR Лукойла работают над разрешениями на добычу на шельфе. Например, статья об этом появилась в Reuters. С 2008 года по закону "О недрах" монополию на разработку шельфа получили Роснефть и Газпром; однако законодательство могут изменить из-за геополитики. Лукойл станет главным бенефициаром такого решения.

@AK47pfl

Лукойл всё ещё недооценён относительно российского рынка. По мультипликаторам дешевле Лукойла стоит только Сургутнефтегаз.

Менеджеры продолжают покупать акцию даже на исторических максимумах. Инсайдеры покупали акции перед Новым годом (на фото). А в январе глава компании Вагит Алекперов и ещё два менеджера Лукойла увеличили позицию в акции.

У Лукойла самая надёжная доходность на российском рынке. За 2019 ожидается 260 рублей дивидендов, на байбек в 2019 потратят минимум $2 млрд. Итого доходность акции составит 10%.

• Средняя доходность по сектору всего 5-6%.

У компании практически нет долга. Net debt/EBITDA составляет меньше 0.2х. Это значит, что Лукойл может использовать кэш на дивиденды и байбек даже при нефти ниже $50.

Лукойл - единственная российская компания, которую не коснётся сокращение добычи нефти по решению ОПЕК+.

PR и GR Лукойла работают над разрешениями на добычу на шельфе. Например, статья об этом появилась в Reuters. С 2008 года по закону "О недрах" монополию на разработку шельфа получили Роснефть и Газпром; однако законодательство могут изменить из-за геополитики. Лукойл станет главным бенефициаром такого решения.

@AK47pfl

{kind=link}

Роснефть - sell. Источники РДВ считают Роснефть переоценённой компаний со специфическими рисками. Таргет - 400 рублей за акцию, или $6.1 за АДР.

Роснефть стоит дороже рынка по мультипликаторам. При этом у основного акционера - государства - нет очевидной мотивации дальше растить капитализацию.

• Раньше акцию разгоняли исключительно под продажу катарскому фонду QIA.

• Для этих же целей была принята дивидендная политика 50% чистой прибыли.

• Именно после сделки акции Роснефти достигли исторического максимума - 522 рубля.

У Роснефти есть специфические страновые риски. В первую очередь, из-за проектов, связанных с Венесуэлой. При невыплате долгов венесуэльских производителей, Роснефть рискует потерять $3.5 млрд, или 4.5% собственного капитала. Таковы официальные данные из отчётности Роснефти.

• Кроме того, у компании есть инвестиции в Ираке, Египте и Индии, которые также вызывают вопросы.

Из-за этих инвестиций у Роснефти накопился самый высокий долг в секторе. Показатель Net debt/EBITDA составляет 1.8x. Из-за долга, у Роснефти более высокая бета к нефти, чем у других компаний. Так что инвестиции в Роснефти изначально более рискованные.

• Для сравнения, у Лукойла и Новатэка долга практически нет, а у Татнефти и Сургутнефтегаза долг вообще отрицательный.

Доходность акций Роснефти также не гарантируется. Объявленный байбэк будет включаться только при просадках в район 300 рублей - это на 27% ниже текущей стоимости. Есть риск пересмотра дивидендной политики из-за страновых рисков и высокой долговой нагрузки.

@AK47pfl

Роснефть стоит дороже рынка по мультипликаторам. При этом у основного акционера - государства - нет очевидной мотивации дальше растить капитализацию.

• Раньше акцию разгоняли исключительно под продажу катарскому фонду QIA.

• Для этих же целей была принята дивидендная политика 50% чистой прибыли.

• Именно после сделки акции Роснефти достигли исторического максимума - 522 рубля.

У Роснефти есть специфические страновые риски. В первую очередь, из-за проектов, связанных с Венесуэлой. При невыплате долгов венесуэльских производителей, Роснефть рискует потерять $3.5 млрд, или 4.5% собственного капитала. Таковы официальные данные из отчётности Роснефти.

• Кроме того, у компании есть инвестиции в Ираке, Египте и Индии, которые также вызывают вопросы.

Из-за этих инвестиций у Роснефти накопился самый высокий долг в секторе. Показатель Net debt/EBITDA составляет 1.8x. Из-за долга, у Роснефти более высокая бета к нефти, чем у других компаний. Так что инвестиции в Роснефти изначально более рискованные.

• Для сравнения, у Лукойла и Новатэка долга практически нет, а у Татнефти и Сургутнефтегаза долг вообще отрицательный.

Доходность акций Роснефти также не гарантируется. Объявленный байбэк будет включаться только при просадках в район 300 рублей - это на 27% ниже текущей стоимости. Есть риск пересмотра дивидендной политики из-за страновых рисков и высокой долговой нагрузки.

@AK47pfl

{kind=link}

Татнефть преф - buy, обычка - hold. Источники РДВ верят в дальнейший рост префов Татнефти.

Рост капитализации - стратегическая цель менеджмента. В Стратегии 2030 обозначена цель достичь капитализации $36 млрд к 2030 году. Но при нефти $65-80 таргет сдвигается на $50 млрд. Это рост стоимости акций до 77%.

• Сейчас капитализация Татнефти - $28 млрд.

• По предыдущей Стратегии-2025 Татнефть выполнила цель по росту капитализации за 2 года вместо 9 запланированных.

Менеджмент Татнефти держит крупные пакеты акций, значит в их интересах рост стоимости и высокие дивиденды. В совокупности доля менеджмента составляет минимум 3.28% (>$900 млн) - напрямую и через офшоры.

• Возможно, поэтому Татнефть - долгосрочный лидер рынка: с 2008 года акция в долларах выросла на +183%.

• За последние 5 лет доходность Татнефти в рублях составила +764% по префу и +553% по обычке. Это значительно выше, чем другие нефтяники (на фото).

Татнефть платит одни из самых щедрых дивидендов российского рынка. По обычке дивидендная доходность 7.2%, а по префам - 12%.

Менеджмент планирует выкупить префы с рынка. В августе РДВ сообщал о намерении менеджмента Татнефти выкупить префы с рынка. По информации РДВ, компания всё ещё разрабатывает стратегию выкупа. Источник сообщает, что префы планируется выкупать с премией к рынку. В случае выкупа, 6.23% капитализации уйдёт с рынка.

Аналитики не видят большого апсайда по обычке. А вот префы ещё могут порасти из-за высокой дивидендной доходности и возможности выкупа.

@AK47pfl

Рост капитализации - стратегическая цель менеджмента. В Стратегии 2030 обозначена цель достичь капитализации $36 млрд к 2030 году. Но при нефти $65-80 таргет сдвигается на $50 млрд. Это рост стоимости акций до 77%.

• Сейчас капитализация Татнефти - $28 млрд.

• По предыдущей Стратегии-2025 Татнефть выполнила цель по росту капитализации за 2 года вместо 9 запланированных.

Менеджмент Татнефти держит крупные пакеты акций, значит в их интересах рост стоимости и высокие дивиденды. В совокупности доля менеджмента составляет минимум 3.28% (>$900 млн) - напрямую и через офшоры.

• Возможно, поэтому Татнефть - долгосрочный лидер рынка: с 2008 года акция в долларах выросла на +183%.

• За последние 5 лет доходность Татнефти в рублях составила +764% по префу и +553% по обычке. Это значительно выше, чем другие нефтяники (на фото).

Татнефть платит одни из самых щедрых дивидендов российского рынка. По обычке дивидендная доходность 7.2%, а по префам - 12%.

Менеджмент планирует выкупить префы с рынка. В августе РДВ сообщал о намерении менеджмента Татнефти выкупить префы с рынка. По информации РДВ, компания всё ещё разрабатывает стратегию выкупа. Источник сообщает, что префы планируется выкупать с премией к рынку. В случае выкупа, 6.23% капитализации уйдёт с рынка.

Аналитики не видят большого апсайда по обычке. А вот префы ещё могут порасти из-за высокой дивидендной доходности и возможности выкупа.

@AK47pfl

{kind=link}

Газпром нефть - hold. Управляющие фондов, опрошенные РДВ, позитивно относятся к компании, но смотрят на акции нейтрально.

Качество активов не вызывает вопросов. Инвестиционный цикл закончился, свободный денежный поток давно стал положительным и растет за счет роста добычи на льготных гринфилдах.

Компания все еще недооценена рынком. Газпром нефть торгуется с дисконтом к рынку ~15-20%. Главная причина - низкая ликвидность акций, большинство фондов даже не могут ее купить. Free float акций всего 5%.

Рост дивидендов до 35% чистой прибыли уже состоялся. За 2018 год дивидендная доходность составила ожидаемые РДВ 7%.

Дивидендам все еще есть куда расти. Газпром нефть, скорее всего, повысит дивиденды этим летом до 50% чистой прибыли МСФО. Газпрому - основному акционеру ГПН (95%) - нужны деньги для финансирования обширной инвест программы.

Прямо сейчас аналитики не видят большого апсайда в бумаге. Но ближе к лету, когда начнется обсуждение финального дивиденда за 2018 год, будет куда интереснее.

@AK47pfl

Качество активов не вызывает вопросов. Инвестиционный цикл закончился, свободный денежный поток давно стал положительным и растет за счет роста добычи на льготных гринфилдах.

Компания все еще недооценена рынком. Газпром нефть торгуется с дисконтом к рынку ~15-20%. Главная причина - низкая ликвидность акций, большинство фондов даже не могут ее купить. Free float акций всего 5%.

Рост дивидендов до 35% чистой прибыли уже состоялся. За 2018 год дивидендная доходность составила ожидаемые РДВ 7%.

Дивидендам все еще есть куда расти. Газпром нефть, скорее всего, повысит дивиденды этим летом до 50% чистой прибыли МСФО. Газпрому - основному акционеру ГПН (95%) - нужны деньги для финансирования обширной инвест программы.

Прямо сейчас аналитики не видят большого апсайда в бумаге. Но ближе к лету, когда начнется обсуждение финального дивиденда за 2018 год, будет куда интереснее.

@AK47pfl

Сургутнефтегаз преф и обычка - hold. Тёмная и невероятно жадная лошадка фондового рынка РФ.

Золотые горы валюты в депозитах всё ещё недосягаемы для инвесторов. Несмотря на гигантские запасы кэша в $46 млрд (сравнимо с золотовалютными резервами Аргентины или Нидерландов) и отрицательный чистый долг, инвестиционная привлекательность обычки стремится к нулю, а преф интересен лишь спекулятивно.

Обыкновенные акции оправданно дешевы. Дивиденд на акцию всего 65 копеек - дивидендная доходность 2.4%! Источник РДВ назвал это "плевком в лицо миноритариям".

Рекордные дивиденды на префы в 2018 году - единичный случай. Дивидендная доходность префа в 18% получается только благодаря переоценке долларовых депозитов из-за слабого рубля. Это повысило чистую прибыль по РСБУ, и держателям префа просто повезло.

После объявления дивидендов в марте префы могут быть гораздо слабее, особенно если рубль будет укрепляться.

В итоге, история обычки - тотальное разочарование для миноритариев, постепенный выход из бумаги всех видов инвесторов, история префа - спекулятивный хедж от ослабления рубля.

Однако, если вдруг компания по какой-то причине решит стать хоть немного прозрачнее и примет нормальную дивидендную политику, то акции вырастут в несколько раз.

@AK47pfl

Золотые горы валюты в депозитах всё ещё недосягаемы для инвесторов. Несмотря на гигантские запасы кэша в $46 млрд (сравнимо с золотовалютными резервами Аргентины или Нидерландов) и отрицательный чистый долг, инвестиционная привлекательность обычки стремится к нулю, а преф интересен лишь спекулятивно.

Обыкновенные акции оправданно дешевы. Дивиденд на акцию всего 65 копеек - дивидендная доходность 2.4%! Источник РДВ назвал это "плевком в лицо миноритариям".

Рекордные дивиденды на префы в 2018 году - единичный случай. Дивидендная доходность префа в 18% получается только благодаря переоценке долларовых депозитов из-за слабого рубля. Это повысило чистую прибыль по РСБУ, и держателям префа просто повезло.

После объявления дивидендов в марте префы могут быть гораздо слабее, особенно если рубль будет укрепляться.

В итоге, история обычки - тотальное разочарование для миноритариев, постепенный выход из бумаги всех видов инвесторов, история префа - спекулятивный хедж от ослабления рубля.

Однако, если вдруг компания по какой-то причине решит стать хоть немного прозрачнее и примет нормальную дивидендную политику, то акции вырастут в несколько раз.

@AK47pfl

Газпром - hold. Мечты сбываются, но не у миноритариев.

События в этой акции практически невозможно прогнозировать. Управляющие, опрошенные РДВ, исходят из того, что компания действует в интересах государства и крупных подрядчиков, а не в интересах миноритарных владельцев.

• Это подтверждается вечными инвестициями в capex и отсутствием специальных дивидендов от дорогой нефти и низкого рубля.

В конце ноября на обещаниях "двузначных дивидендов" акция взлетела на 7%. Позже оказалось, что имелись в виду минимальные 10.5 рублей на акцию - 27% чистой прибыли.

• Долгожданные 50% чистой прибыли вновь отложились на неопределенное будущее.

Сейчас интересная история разворачивается вокруг главы компании. Некоторые источники РДВ считают, что против Алексея Миллера ведётся информационная война.

• Сначала суд в Грозном обязал Газпром списать задолженность жителей за газ на сумму 9 млрд рублей.

• На этой неделе прямо на заседании Совета Федерации арестовали сенатора Рауфа Арашукова и его двоюродного брата Руслана Арашукова, генерального директора майкопского подразделения Газпрома.

• Сообщают, что готовится арест зампреда правления Газпрома Кирилла Селезнёва.

• Уголовные дела связывают с миллиардными хищениями в структурах Газпрома.

Слухи об уходе Алексея Миллера циркулируют давно. Если Алексей Миллер всё-таки покинет пост, инвесторы могут связать с новым руководителем надежды на изменение дивполитики.

@AK47pfl

События в этой акции практически невозможно прогнозировать. Управляющие, опрошенные РДВ, исходят из того, что компания действует в интересах государства и крупных подрядчиков, а не в интересах миноритарных владельцев.

• Это подтверждается вечными инвестициями в capex и отсутствием специальных дивидендов от дорогой нефти и низкого рубля.

В конце ноября на обещаниях "двузначных дивидендов" акция взлетела на 7%. Позже оказалось, что имелись в виду минимальные 10.5 рублей на акцию - 27% чистой прибыли.

• Долгожданные 50% чистой прибыли вновь отложились на неопределенное будущее.

Сейчас интересная история разворачивается вокруг главы компании. Некоторые источники РДВ считают, что против Алексея Миллера ведётся информационная война.

• Сначала суд в Грозном обязал Газпром списать задолженность жителей за газ на сумму 9 млрд рублей.

• На этой неделе прямо на заседании Совета Федерации арестовали сенатора Рауфа Арашукова и его двоюродного брата Руслана Арашукова, генерального директора майкопского подразделения Газпрома.

• Сообщают, что готовится арест зампреда правления Газпрома Кирилла Селезнёва.

• Уголовные дела связывают с миллиардными хищениями в структурах Газпрома.

Слухи об уходе Алексея Миллера циркулируют давно. Если Алексей Миллер всё-таки покинет пост, инвесторы могут связать с новым руководителем надежды на изменение дивполитики.

@AK47pfl

Новатэк - hold. Весь позитив уже в дорогой оценке.

В плане создания стоимости Новатэк - бесспорный лидер нефтегазового сектора и российского рынка в целом. Новатэк - одна из редких компаний, которая запускает проекты раньше запланированных сроков и привлекает иностранных инвесторов, несмотря на санкции.

• В частности, Total купила 10% в Арктик СПГ-2 и, вероятно, увеличит свою долю в проекте.

• Оценка Арктик СПГ-2 в данной сделке составила $25.5 млрд - почти половина текущей капитализации Новатэка.

• Но пока что перспективы проекта туманны: нет ясности по партнерам и по срокам ввода в эксплуатацию, поэтому акции не продолжают раллировать.

За 2018 год компания принесла 63% ростом цены акции. Это вторая в рейтинге компаний, которые выросли с 2008 года - после Татнефти.

Сейчас бумага в три раза дороже остальных компаний сектора. Есть риск снижения потоков инвесторов в ней - вероятно, ближе к отчетности в конце февраля.

• Пока что компания из-за профиля роста не платит высоких дивидендов и выкупает акции только на сильных просадках.

@AK47pfl

В плане создания стоимости Новатэк - бесспорный лидер нефтегазового сектора и российского рынка в целом. Новатэк - одна из редких компаний, которая запускает проекты раньше запланированных сроков и привлекает иностранных инвесторов, несмотря на санкции.

• В частности, Total купила 10% в Арктик СПГ-2 и, вероятно, увеличит свою долю в проекте.

• Оценка Арктик СПГ-2 в данной сделке составила $25.5 млрд - почти половина текущей капитализации Новатэка.

• Но пока что перспективы проекта туманны: нет ясности по партнерам и по срокам ввода в эксплуатацию, поэтому акции не продолжают раллировать.

За 2018 год компания принесла 63% ростом цены акции. Это вторая в рейтинге компаний, которые выросли с 2008 года - после Татнефти.

Сейчас бумага в три раза дороже остальных компаний сектора. Есть риск снижения потоков инвесторов в ней - вероятно, ближе к отчетности в конце февраля.

• Пока что компания из-за профиля роста не платит высоких дивидендов и выкупает акции только на сильных просадках.

@AK47pfl

Наше всё: итоги дня нефтегаза на РДВ. Суперкороткий обзор семи крупнейших российских эмитентов.

Лукойл - buy. Всё ещё недооценён и инсайдеры продолжают покупать. Высокая доходность, есть перспективы развития.

Роснефть - sell. Стимула наращивать капитализацию нет, зато есть высокий долг и риски по иностранным активам.

Татнефть преф - buy, обычка - hold. Компания успешно растила капитализацию прошлые 10 лет, намерена продолжить тренд.

Газпром нефть - hold. Ничего интересного до лета не предвидится, потом следить за дивидендами.

Сургутнефтегаз преф и обычка - hold. Гигантская копилка инвесторам пока не светит.

Газпром - hold. Газпром - компания не для миноритариев. Алексей Миллер может всё-таки покинуть пост.

Новатэк - hold. Весь позитив уже в цене, оценка в 3 раза выше рынка, есть риск снижения потоков инвесторов.

@AK47pfl

Лукойл - buy. Всё ещё недооценён и инсайдеры продолжают покупать. Высокая доходность, есть перспективы развития.

Роснефть - sell. Стимула наращивать капитализацию нет, зато есть высокий долг и риски по иностранным активам.

Татнефть преф - buy, обычка - hold. Компания успешно растила капитализацию прошлые 10 лет, намерена продолжить тренд.

Газпром нефть - hold. Ничего интересного до лета не предвидится, потом следить за дивидендами.

Сургутнефтегаз преф и обычка - hold. Гигантская копилка инвесторам пока не светит.

Газпром - hold. Газпром - компания не для миноритариев. Алексей Миллер может всё-таки покинуть пост.

Новатэк - hold. Весь позитив уже в цене, оценка в 3 раза выше рынка, есть риск снижения потоков инвесторов.

@AK47pfl

Собрали для Вас три канала, которые помогают следить за российской экономикой и финансовыми рынками:

@smfanton – блог Ленивого инвестора, который публично инвестирует 1 000 000 рублей и регулярно отчитывается за каждую инвестированную копейку. Минимум сложных терминов и максимум практики. Блог читает 35 тысяч читателей, присоединяйтесь.

@proimport - Импорт в Россию. Как избежать задержек на таможне, взлеты и падения импортозамещения, особенности валютного контроля, новые схемы доставки в Россию - это только верхушка айсберга. Все остальное про импорт на канале.

@finamalert - это рыночные сигналы, инвестиционные идеи, торговые прогнозы (российская и зарубежные биржи). Подписывайтесь, если хотите держать руку на пульсе важнейших экономических событий.

@smfanton – блог Ленивого инвестора, который публично инвестирует 1 000 000 рублей и регулярно отчитывается за каждую инвестированную копейку. Минимум сложных терминов и максимум практики. Блог читает 35 тысяч читателей, присоединяйтесь.

@proimport - Импорт в Россию. Как избежать задержек на таможне, взлеты и падения импортозамещения, особенности валютного контроля, новые схемы доставки в Россию - это только верхушка айсберга. Все остальное про импорт на канале.

@finamalert - это рыночные сигналы, инвестиционные идеи, торговые прогнозы (российская и зарубежные биржи). Подписывайтесь, если хотите держать руку на пульсе важнейших экономических событий.

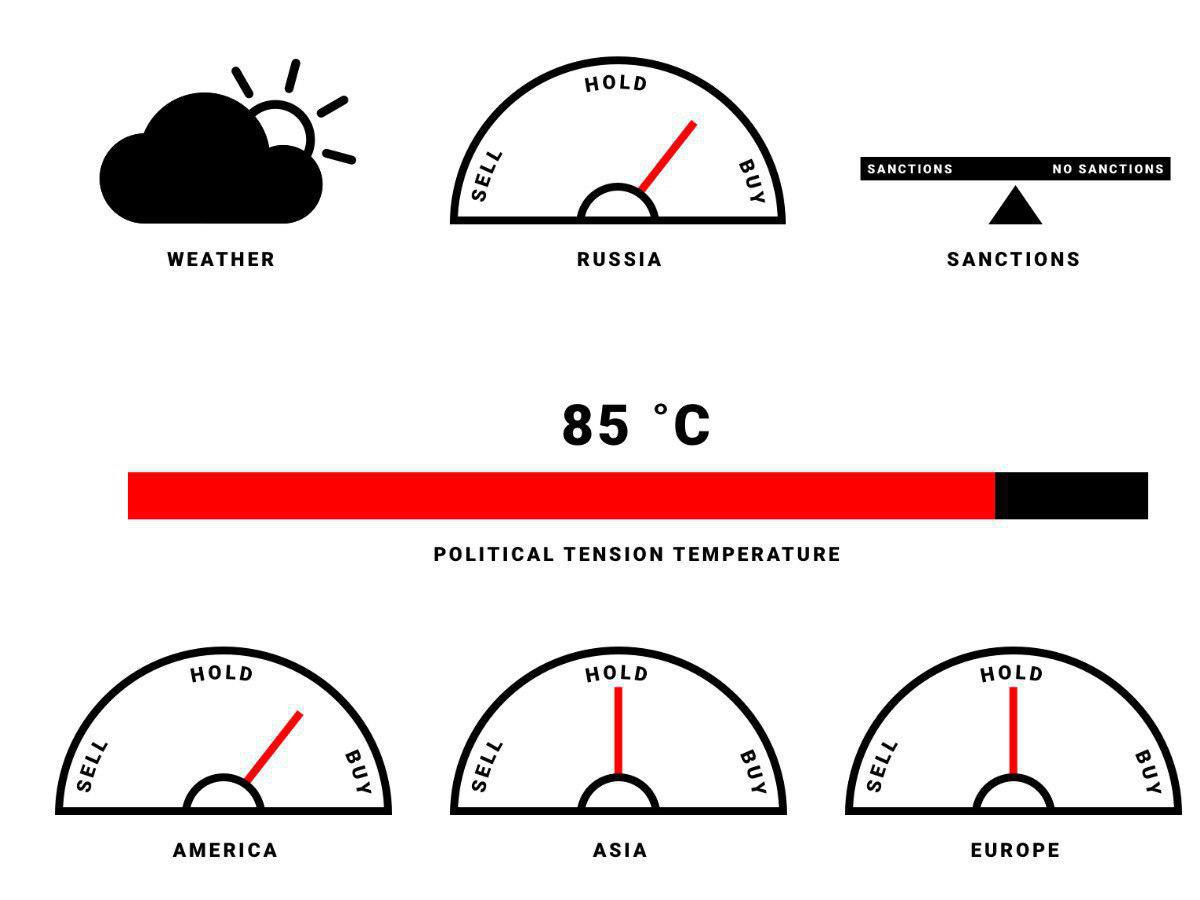

RTSI -0.27%, DAX +0.07%, S&P500 +0.09%, NASDAQ -0.25%, UST 10y 2.690, CSI +1.43%, нефть $62.81/bl, 1$=65.51р. На неделе пройдет ряд заседаний центробанков мира по процентным ставкам. Во Франции продолжаются протесты. Азиатские рынки закроются на Новый год. Российский рынок закончил неделю вблизи исторического максимума. С 1 февраля ЦБ РФ возобновляет покупки валюты. Что означает картинка.

@AK47pfl

@AK47pfl

{kind=link}

США продолжают давить на Венесуэлу

• Трамп заявил, что США рассматривают сценарий военного вмешательства в Венесуэлу.

• Мадуро обвинил США в агрессивности и заявил, что будет защищаться. Ранее Мадуро предлагал Трампу провести переговоры, но получил отказ.

• США направили Турции предупреждение в связи с торговлей золотом с Венесуэлой. США также опасаются, что венесуэльское золото из Турции попадет в Иран.

• ЦБ Венесуэлы приостановил продажу золота за границу.

На этой неделе Китайский Новый Год. Биржи Китая закрыты.

На рынках

• Сегодня вступают в силу ограничения ЕС на импорт стали из США. Ранее ответная мера ЕС была временной.

• После 15-летнего перерыва Китай разрешил российским компаниям поставлять мясо птицы.

Русский IR

• ВТБ планирует внедрить биометрическую идентификацию своих акционеров.

• «Аэрофлот» готов потратить 179 млн рублей на продвижение в соцсетях.

• Роснефть просит налоговые льготы для добычи на Приобском месторождении – крупнейшем в России, где добыча нерентабельна. Минфин счел дополнительные льготы нецелесообразными.

• На этой неделе отчитываются НЛМК (сегодня) и Северсталь (вторник), а в среду Энел Россия проводит день инвестора.

Политика

• Россия приостанавливает выполнение обязательств по Договору о РСМД. Ранее о выходе из Договора объявили США.

• Пентагон отправит почти 4000 военных на границу с Мексикой.

@AK47pfl

• Трамп заявил, что США рассматривают сценарий военного вмешательства в Венесуэлу.

• Мадуро обвинил США в агрессивности и заявил, что будет защищаться. Ранее Мадуро предлагал Трампу провести переговоры, но получил отказ.

• США направили Турции предупреждение в связи с торговлей золотом с Венесуэлой. США также опасаются, что венесуэльское золото из Турции попадет в Иран.

• ЦБ Венесуэлы приостановил продажу золота за границу.

На этой неделе Китайский Новый Год. Биржи Китая закрыты.

На рынках

• Сегодня вступают в силу ограничения ЕС на импорт стали из США. Ранее ответная мера ЕС была временной.

• После 15-летнего перерыва Китай разрешил российским компаниям поставлять мясо птицы.

Русский IR

• ВТБ планирует внедрить биометрическую идентификацию своих акционеров.

• «Аэрофлот» готов потратить 179 млн рублей на продвижение в соцсетях.

• Роснефть просит налоговые льготы для добычи на Приобском месторождении – крупнейшем в России, где добыча нерентабельна. Минфин счел дополнительные льготы нецелесообразными.

• На этой неделе отчитываются НЛМК (сегодня) и Северсталь (вторник), а в среду Энел Россия проводит день инвестора.

Политика

• Россия приостанавливает выполнение обязательств по Договору о РСМД. Ранее о выходе из Договора объявили США.

• Пентагон отправит почти 4000 военных на границу с Мексикой.

@AK47pfl

🗓 Календарь от @AK47pfl

Понедельник, 4 февраля

Аэрофлот: РСБУ за 12м2018

Мосбиржа: объёмы за январь 2018

Earnings: Google

Китай: выходной

Вторник, 5 февраля

Северсталь: МСФО за 4кв2018

Газпром: СД об оптимизации затрат, цифровых технологиях и закупках

Роснефть: МСФО за 4кв2018

Earnings: Walt Disney, Electronic Arts, BP plc, Mitsubishi Corp, Microchip

ЕС: Розничные продажи (13.00 мск)

Китай: выходной

Среда, 6 февраля

Энел: День инвестора

Earnings: Toyota, 21st Century Fox, Softbank, Daimler, Spotify, GM, ING Group, BNP Paribas

США: Публичная встреча главы ФРС с академиками

США: Торговый баланс (16.30 мск)

США: Запасы нефти (18.30 мск)

Китай: выходной

Четверг, 7 февраля

Аэрофлот: СД о безопасности и сервисах

ММК: МСФО за 2018

Магнит: МСФО за 2018

НЛМК: МСФО за 2018

Сбербанк: РСБУ за январь 2019

Конференция RCB Russian Day, Stockholm

Earnings: Twitter, Total, L'Oreal, Philip Morris, SocGen

Китай: выходной

Пятница, 8 февраля

Earnings: Hasbro, Isuzu

Китай: выходной

❗️ Календарь событий по российским эмитентам, макро событиям и конференциям теперь всегда здесь:

putinomics.ru

• Смотрите предстоящие и прошедшие события с описанием.

• Кроме событий по компаниям, можно найти важные конференции, события из политики и макро.

• Зарегистрируйтесь, чтобы настроить календарь и видеть только компании из своего портфеля.

• В "Новостях" - агрегатор новостей 58 деловых СМИ с разбивкой по эмитентам.

Понедельник, 4 февраля

Аэрофлот: РСБУ за 12м2018

Мосбиржа: объёмы за январь 2018

Earnings: Google

Китай: выходной

Вторник, 5 февраля

Северсталь: МСФО за 4кв2018

Газпром: СД об оптимизации затрат, цифровых технологиях и закупках

Роснефть: МСФО за 4кв2018

Earnings: Walt Disney, Electronic Arts, BP plc, Mitsubishi Corp, Microchip

ЕС: Розничные продажи (13.00 мск)

Китай: выходной

Среда, 6 февраля

Энел: День инвестора

Earnings: Toyota, 21st Century Fox, Softbank, Daimler, Spotify, GM, ING Group, BNP Paribas

США: Публичная встреча главы ФРС с академиками

США: Торговый баланс (16.30 мск)

США: Запасы нефти (18.30 мск)

Китай: выходной

Четверг, 7 февраля

Аэрофлот: СД о безопасности и сервисах

ММК: МСФО за 2018

Магнит: МСФО за 2018

НЛМК: МСФО за 2018

Сбербанк: РСБУ за январь 2019

Конференция RCB Russian Day, Stockholm

Earnings: Twitter, Total, L'Oreal, Philip Morris, SocGen

Китай: выходной

Пятница, 8 февраля

Earnings: Hasbro, Isuzu

Китай: выходной

❗️ Календарь событий по российским эмитентам, макро событиям и конференциям теперь всегда здесь:

putinomics.ru

• Смотрите предстоящие и прошедшие события с описанием.

• Кроме событий по компаниям, можно найти важные конференции, события из политики и макро.

• Зарегистрируйтесь, чтобы настроить календарь и видеть только компании из своего портфеля.

• В "Новостях" - агрегатор новостей 58 деловых СМИ с разбивкой по эмитентам.