РынкиДеньгиВласть | РДВ via @vote

Опрос! Как вы думаете, у какого из этих публичных банков самая высокая доля кредитов физлицам в общем портфеле выданных кредитов? anonymous poll Тинькофф – 883 👍👍👍👍👍👍👍 80% МКБ – 112 👍 10% Росбанк – 50 ▫️ 5% Возрождение – 39 ▫️ 4% Уралсиб – 25 ▫️ 2% 👥…

Правильно!

Вот процент кредитов физлицам от всего кредитного портфеля по данным на июль 2018:

1. Тинькофф - 81.75%

2. Уралсиб - 46.04%

3. Возрождение - 33.46%

4. Росбанк - 28.29%

5. МКБ - 5.29%

Подписчики РДВ хорошо знают рынок!

@AK47pfl

Вот процент кредитов физлицам от всего кредитного портфеля по данным на июль 2018:

1. Тинькофф - 81.75%

2. Уралсиб - 46.04%

3. Возрождение - 33.46%

4. Росбанк - 28.29%

5. МКБ - 5.29%

Подписчики РДВ хорошо знают рынок!

@AK47pfl

Продолжаем отвечать на вопрос по Сургуту

Сургутнефтегаз, действительно, самая низко оценённая компания в российском нефтегазе. Как РДВ писал вчера, рынок оценивает компанию всего в 23% стоимости собственного капитала и 2.6 годовых прибылей. Сравнение с конкурентами - внизу поста.

Когда акционеры вкладываются в компанию, они рассчитывают на два источника дохода: рост цены акции и дивиденды. И со вторым моментом загвоздка.

Сейчас Сургут платит низкие дивиденды и скопил более 2.5 триллионов рублей - космическая сумма.

Дивидендная политика Сургута предполагает выплаты 10% чистой прибыли по МСФО держателям префов без гарантий держателям обычки.

Вот дивидендная политика конкурентов:

- Роснефть платит 50% чистой прибыли по МСФО, по дивполитике

- Лукойл - не менее 25%, платят 35%

- Татнефть - большее из двух: 15% МСФО или 25% РСБУ, платят 75%

- Газпром Нефть - большее из двух: 15% МСФО или 25% РСБУ, платят 25%, собираются повышать

Сургутнефтегаз продолжает копить кэш. Но в последнее время появляются слухи о том, что компания может начать, в том или ином виде, раздавать скопленные денежные средства. Причины - санкции и потребности главных акционеров, которые рано или поздно захотят вывести кэш.

Сургут может раздать деньги в виде дивидендов. Но если главным акционерам всё-таки не нужен кэш, Сургут может объявить ставший популярным среди нефтяников buyback - и выкупить с рынка все акции в обращении.

Таково мнение опрошенных РВД управляющих активами, которые держат Сургут. При этом оценка апсайда у всех разная: доверенные аналитики РДВ оценивают рост цен в случае "открытия" Сургута в 25-300%.

На фото - финансовые показатели Сургутнефтегаза в сравнении с другими нефтяными компаниями РФ

@AK47pfl

Сургутнефтегаз, действительно, самая низко оценённая компания в российском нефтегазе. Как РДВ писал вчера, рынок оценивает компанию всего в 23% стоимости собственного капитала и 2.6 годовых прибылей. Сравнение с конкурентами - внизу поста.

Когда акционеры вкладываются в компанию, они рассчитывают на два источника дохода: рост цены акции и дивиденды. И со вторым моментом загвоздка.

Сейчас Сургут платит низкие дивиденды и скопил более 2.5 триллионов рублей - космическая сумма.

Дивидендная политика Сургута предполагает выплаты 10% чистой прибыли по МСФО держателям префов без гарантий держателям обычки.

Вот дивидендная политика конкурентов:

- Роснефть платит 50% чистой прибыли по МСФО, по дивполитике

- Лукойл - не менее 25%, платят 35%

- Татнефть - большее из двух: 15% МСФО или 25% РСБУ, платят 75%

- Газпром Нефть - большее из двух: 15% МСФО или 25% РСБУ, платят 25%, собираются повышать

Сургутнефтегаз продолжает копить кэш. Но в последнее время появляются слухи о том, что компания может начать, в том или ином виде, раздавать скопленные денежные средства. Причины - санкции и потребности главных акционеров, которые рано или поздно захотят вывести кэш.

Сургут может раздать деньги в виде дивидендов. Но если главным акционерам всё-таки не нужен кэш, Сургут может объявить ставший популярным среди нефтяников buyback - и выкупить с рынка все акции в обращении.

Таково мнение опрошенных РВД управляющих активами, которые держат Сургут. При этом оценка апсайда у всех разная: доверенные аналитики РДВ оценивают рост цен в случае "открытия" Сургута в 25-300%.

На фото - финансовые показатели Сургутнефтегаза в сравнении с другими нефтяными компаниями РФ

@AK47pfl

{kind=link}

💡 QIWI падает ещё на 15%

После значительного падения прибыли глава компании Солонин внезапно объявил, что уезжает в отпуск с семьёй на 9 месяцев. РДВ надеется, до его возвращения Киви ещё будет существовать.

Выручка Киви выросла на 54% г/г, объём платежей увеличился на 5.5%. Несмотря на это, Киви значительно недотянула до прогноза по прибыли. За 2q2018 компания заработала даже меньше, чем за 2q2017.

Продолжают "вбухивать" деньги в сомнительный проект Совесть. Кстати, если вы пользуетесь Рокетбанком, то теперь на ваши деньги будут кредитовать держателей Совести. Другие источники кэша у Киви закончились.

Но вишенкой на торте, безусловно, стала новость о внеплановом отпуске Сергея Солонина, которому давно наскучила Киви.

РДВ высказал опасения о бизнесе Киви в начале апреля. С тех пор акция потеряла уже 34%.

@AK47pfl

После значительного падения прибыли глава компании Солонин внезапно объявил, что уезжает в отпуск с семьёй на 9 месяцев. РДВ надеется, до его возвращения Киви ещё будет существовать.

Выручка Киви выросла на 54% г/г, объём платежей увеличился на 5.5%. Несмотря на это, Киви значительно недотянула до прогноза по прибыли. За 2q2018 компания заработала даже меньше, чем за 2q2017.

Продолжают "вбухивать" деньги в сомнительный проект Совесть. Кстати, если вы пользуетесь Рокетбанком, то теперь на ваши деньги будут кредитовать держателей Совести. Другие источники кэша у Киви закончились.

Но вишенкой на торте, безусловно, стала новость о внеплановом отпуске Сергея Солонина, которому давно наскучила Киви.

РДВ высказал опасения о бизнесе Киви в начале апреля. С тех пор акция потеряла уже 34%.

@AK47pfl

{kind=link}

Кадры в компании - это люди, которые работают на инвесторов. Их важно знать.

Поэтому РДВ запускает для вас рубрику Отдел кадров инвестора - о людях, которым вы доверяете свои деньги.

Первый пост скоро!

@AK47pfl

Поэтому РДВ запускает для вас рубрику Отдел кадров инвестора - о людях, которым вы доверяете свои деньги.

Первый пост скоро!

@AK47pfl

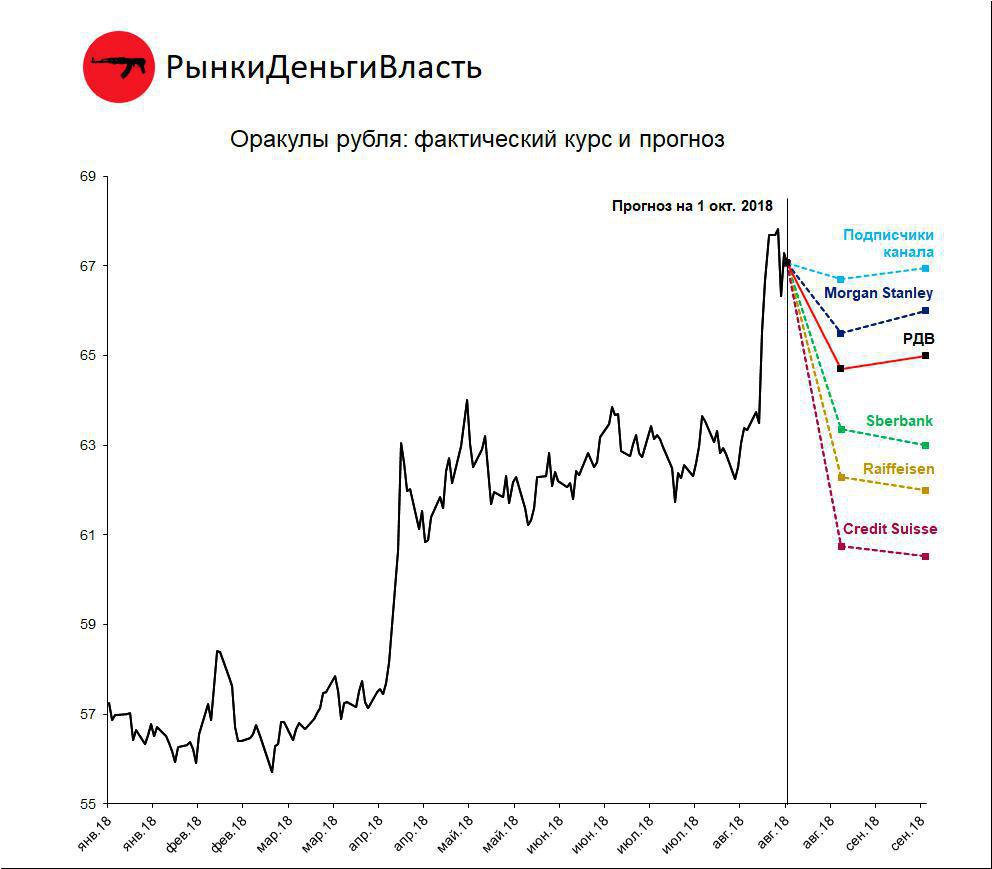

Оракулы рубля

Конкурс на самый точный прогноз курса доллара.

Неделя была тяжелой для рубля. Курс доллара улетел выше всех прогнозов из-за возможных санкций США и турецкого кризиса.

Сейчас курс $1 = 66.73 руб.

Напомним прогнозы:

- Подписчики предсказывают 66.95 рублей

- Аналитики РДВ 65 рублей

- Morgan Stanley 66 рублей

- Sberbank 63 рубля

- Raiffeisen 62 рубля

- Credit Suisse 60.52 рублей

Получается интересная картина: почти все прогнозы подразумевают укрепление рубля! Но пока ближе всех подписчики канала.

Предыдущий пост здесь.

@AK47pfl

Конкурс на самый точный прогноз курса доллара.

Неделя была тяжелой для рубля. Курс доллара улетел выше всех прогнозов из-за возможных санкций США и турецкого кризиса.

Сейчас курс $1 = 66.73 руб.

Напомним прогнозы:

- Подписчики предсказывают 66.95 рублей

- Аналитики РДВ 65 рублей

- Morgan Stanley 66 рублей

- Sberbank 63 рубля

- Raiffeisen 62 рубля

- Credit Suisse 60.52 рублей

Получается интересная картина: почти все прогнозы подразумевают укрепление рубля! Но пока ближе всех подписчики канала.

Предыдущий пост здесь.

@AK47pfl

{kind=link}

💡 Кадры решают всё

В прошлом посте речь шла об определении фундаментальной стоимости активов. И человеческий капитал компании, её менеджмент оказывает огромное влияние на оценку.

Правильная оценка человеческого фактора легко может определить успех в инвестировании.

Тот, кто оценивает людей - зарабатывает, а тот, кто не оценивает - теряет.

Приведем актуальный пример о том, как игнорирование человеческого фактора в оценке компании привело аналитиков к однобокой оценке и, следовательно, убыткам.

Речь пойдет о компании Киви.

Брокерские аналитики считают, что акция Киви должна стоить $22.39 за бумагу, картинка с оценками в приложении. Опираются они при этом на финансовые показатели компании и на краткосрочные тенденции в отрасли - например на то, что бум ставок на исход матчей ЧМ 2018 поднял финансовые показатели Киви, обрабатывающей платежи букмекеров.

Человеческий капитал не оценивают.

Сегодня CEO Киви - Сергей Солонин - на конференц-звонке с инвесторами в конце своего выступления сообщил, что он уезжает в 9-месячное путешествие по миру с семьей и вылетает уже завтра. А управлять Киви будет дистанционно. Акции Киви рухнули на -20% до $12.50 за бумагу.

Таким вот образом недооценка человеческого фактора сыграла с аналитиками злую шутку. Цена акции сейчас $12.50, на 45% ниже их оценки.

Bloomberg, кстати, прозевал эту новость. И к текущему моменту так и не написал о происходящем. И некоторые несведущие инвесторы даже пытались выкупать падение, но акция падала ещё глубже.

Можно ли было оценить кадры компании и предположить, что именно кадры станут зоной риска?

Анализируя команду Киви в апреле этого года, источники РДВ обращали внимание на то, что топ-менеджеры компании увлекаются сторонними проектами и туристическими поездками. Говорят о своей параллельной компании жизни с гораздо большой теплотой, чем о доверенной им инвесторами компании. Что и требовалось доказать.

Тот, кто оценивал кадры, тот победил, а кто нет...

На фото - прогнозы аналитиков по стоимости акций Киви.

@AK47pfl

В прошлом посте речь шла об определении фундаментальной стоимости активов. И человеческий капитал компании, её менеджмент оказывает огромное влияние на оценку.

Правильная оценка человеческого фактора легко может определить успех в инвестировании.

Тот, кто оценивает людей - зарабатывает, а тот, кто не оценивает - теряет.

Приведем актуальный пример о том, как игнорирование человеческого фактора в оценке компании привело аналитиков к однобокой оценке и, следовательно, убыткам.

Речь пойдет о компании Киви.

Брокерские аналитики считают, что акция Киви должна стоить $22.39 за бумагу, картинка с оценками в приложении. Опираются они при этом на финансовые показатели компании и на краткосрочные тенденции в отрасли - например на то, что бум ставок на исход матчей ЧМ 2018 поднял финансовые показатели Киви, обрабатывающей платежи букмекеров.

Человеческий капитал не оценивают.

Сегодня CEO Киви - Сергей Солонин - на конференц-звонке с инвесторами в конце своего выступления сообщил, что он уезжает в 9-месячное путешествие по миру с семьей и вылетает уже завтра. А управлять Киви будет дистанционно. Акции Киви рухнули на -20% до $12.50 за бумагу.

Таким вот образом недооценка человеческого фактора сыграла с аналитиками злую шутку. Цена акции сейчас $12.50, на 45% ниже их оценки.

Bloomberg, кстати, прозевал эту новость. И к текущему моменту так и не написал о происходящем. И некоторые несведущие инвесторы даже пытались выкупать падение, но акция падала ещё глубже.

Можно ли было оценить кадры компании и предположить, что именно кадры станут зоной риска?

Анализируя команду Киви в апреле этого года, источники РДВ обращали внимание на то, что топ-менеджеры компании увлекаются сторонними проектами и туристическими поездками. Говорят о своей параллельной компании жизни с гораздо большой теплотой, чем о доверенной им инвесторами компании. Что и требовалось доказать.

Тот, кто оценивал кадры, тот победил, а кто нет...

На фото - прогнозы аналитиков по стоимости акций Киви.

@AK47pfl

{kind=link}

{kind=link}

Русский IR

- Газпромнефть - лидер вчерашнего роста, акции прибавили 3.2% на хорошей отчётности. Выручка выросла на 24% г/г, прибыль на 49% г/г и была выше консенсуса, долг за год сократили с 1.37x EBITDA до 1.01x EBITDA. Нефтяники чувствуют себя отлично, Роснефть и Татнефть тоже порадовали акционеров. Эксперты советуют обратить внимание на компании, которые ещё не отчитались: Лукойл и Сургутнефтегаз.

- Аэрофлот - Савельева всё-таки переизберут главой компании ещё на 5 лет. Он уже возглавляет Аэрофлот почти 10 лет. Похоже, что прибыль Аэрофлота - не главная цель государства.

- Русал рассматривает возможность перевода из юрисдикции острова Джерси на территорию России.

Погода на рынках капитала

- В Турции отменяют заказы на айфоны после слов Эрдогана. Трамп, наверное, завидует: изменить спрос можно и без тарифов.

- Рынки считают, что переговоры Китая и США могут закончиться позитивно. После стольких раундов переговоров надежда слабая. Пока Китай не смягчит свою позицию, Трамп не прекратит запугивания, типа 25% пошлины на товары на $200 млрд.

- SEC взялся за Маска. Комиссия изучает твит главы Tesla - а не было ли это манипуляцией рынком. Пока это предварительное расследование.

Политика и геополитика

- Турция. Штаты хотят ввести ещё санкции из-за американского пастора. Санкции - дипломатия 21 века.

- Параллельно с этим Меркель согласилась финансово поддержать Эрдогана, своего важного экономического партнёра. Турция становится новым камнем преткновения между США и Европой, после Ирана и Северного Потока - 2.

@AK47pfl

- Газпромнефть - лидер вчерашнего роста, акции прибавили 3.2% на хорошей отчётности. Выручка выросла на 24% г/г, прибыль на 49% г/г и была выше консенсуса, долг за год сократили с 1.37x EBITDA до 1.01x EBITDA. Нефтяники чувствуют себя отлично, Роснефть и Татнефть тоже порадовали акционеров. Эксперты советуют обратить внимание на компании, которые ещё не отчитались: Лукойл и Сургутнефтегаз.

- Аэрофлот - Савельева всё-таки переизберут главой компании ещё на 5 лет. Он уже возглавляет Аэрофлот почти 10 лет. Похоже, что прибыль Аэрофлота - не главная цель государства.

- Русал рассматривает возможность перевода из юрисдикции острова Джерси на территорию России.

Погода на рынках капитала

- В Турции отменяют заказы на айфоны после слов Эрдогана. Трамп, наверное, завидует: изменить спрос можно и без тарифов.

- Рынки считают, что переговоры Китая и США могут закончиться позитивно. После стольких раундов переговоров надежда слабая. Пока Китай не смягчит свою позицию, Трамп не прекратит запугивания, типа 25% пошлины на товары на $200 млрд.

- SEC взялся за Маска. Комиссия изучает твит главы Tesla - а не было ли это манипуляцией рынком. Пока это предварительное расследование.

Политика и геополитика

- Турция. Штаты хотят ввести ещё санкции из-за американского пастора. Санкции - дипломатия 21 века.

- Параллельно с этим Меркель согласилась финансово поддержать Эрдогана, своего важного экономического партнёра. Турция становится новым камнем преткновения между США и Европой, после Ирана и Северного Потока - 2.

@AK47pfl

💡 Спрашивают о перспективах Фосагро

РДВ опросил доверенных аналитиков:

Инвестиции в развитие. С 2010 года по текущий момент компания вкладывала в производство и увеличила объём производства в 2 раза.

Низкие издержки. Фосагро осуществила вертикальную интеграцию, оптимизировала кадровый состав компании.

Фосагро создаёт экономический рост. В России очень мало сырьевых компаний, которые выросли в реальном выражении. Фосагро - одна из таких.

Безальтернативность. В стали и цветных металлах есть конкуренция с ломом. В нефти разрабатывают альтернативу, например, электромобили и солнечные батареи. А в удобрениях добыча будет нужна всегда.

Спрос на еду в мире. Фосагро попадает в тренды в населении и потреблении калорий и в тренды в урожайности и внесении удобрений. Джим Роджерс, считает, что Фосагро - лучшая ставка на тему жратвы.

Выигрыш от слабления рубля. Продажи за пределами РФ - 65% выручки. Издержки рублёвые, а выручка валютная.

Защищённость от санкций. В США и Канаде Фосагро генерирует всего 1% выручки.

@AK47pfl

РДВ опросил доверенных аналитиков:

Инвестиции в развитие. С 2010 года по текущий момент компания вкладывала в производство и увеличила объём производства в 2 раза.

Низкие издержки. Фосагро осуществила вертикальную интеграцию, оптимизировала кадровый состав компании.

Фосагро создаёт экономический рост. В России очень мало сырьевых компаний, которые выросли в реальном выражении. Фосагро - одна из таких.

Безальтернативность. В стали и цветных металлах есть конкуренция с ломом. В нефти разрабатывают альтернативу, например, электромобили и солнечные батареи. А в удобрениях добыча будет нужна всегда.

Спрос на еду в мире. Фосагро попадает в тренды в населении и потреблении калорий и в тренды в урожайности и внесении удобрений. Джим Роджерс, считает, что Фосагро - лучшая ставка на тему жратвы.

Выигрыш от слабления рубля. Продажи за пределами РФ - 65% выручки. Издержки рублёвые, а выручка валютная.

Защищённость от санкций. В США и Канаде Фосагро генерирует всего 1% выручки.

@AK47pfl

Три цитаты о встрече Путин-Меркель

Встреча уже завтра. Повестки дня нет, но сми предполагают, что лидеры обсудят Украину, Сирию и Северный Поток. Конечно, трудно будет обойти темы Турции и торговой войны с США.

Bloomberg: "Дональд Трамп толкает Меркель и Путина к совместной работе после многих лет конфронтации. <Встречей друг с другом> Меркель хеджируется, а Путин это эксплуатирует".

Deutsche Welle: "Позиции России по Сирии и Украине за последнее время не изменились. Российская сторона будет и дальше пытаться достичь своих целей."

Russia Today: "Отношения Путина и Меркель были и хорошими, и плохими, но лидеры всегда договаривались, даже во времена плохих отношений запада к России".

@AK47pfl

Встреча уже завтра. Повестки дня нет, но сми предполагают, что лидеры обсудят Украину, Сирию и Северный Поток. Конечно, трудно будет обойти темы Турции и торговой войны с США.

Bloomberg: "Дональд Трамп толкает Меркель и Путина к совместной работе после многих лет конфронтации. <Встречей друг с другом> Меркель хеджируется, а Путин это эксплуатирует".

Deutsche Welle: "Позиции России по Сирии и Украине за последнее время не изменились. Российская сторона будет и дальше пытаться достичь своих целей."

Russia Today: "Отношения Путина и Меркель были и хорошими, и плохими, но лидеры всегда договаривались, даже во времена плохих отношений запада к России".

@AK47pfl

{kind=link}

Автоматизация уже здесь

И это - главный козырь российских олигархов в разговоре с Белоусовым.

C 2008 по 2017 год количество роботов в промышленности удвоилось с 1 до 2 млн штук, к 2020 году их количество вырастет до 3 млн штук (рисунок ниже). Роботы выходят за пределы традиционных для них сфер применения (в сварочных цехах в автомобильной промышленности и в электронной промышленности), идут в финальную сборку авто (это ранее делали только люди), логистику, военку, медицину и т.п.

Кажется, что все это происходит где-то далеко в США, Японии, Германии, Китае и нашу деревню еще долго будет обходить стороной.

В декабре РДВ писал о роботизации и автоматизации рабочих мест в России. Ещё полгода назад это казалось нереальным в ближайшие 10 лет.

Однако! Интервью с представителями реального сектора говорят о том, что автоматизация уже здесь.

Например, представители крупнейших горнодобывающих и металлургических компаний России рассказали РДВ о том, что они постоянно отсматривают технологии автоматизации разработки месторождений на всех стадиях. Постоянно идут эксперименты. Акционеры и менеджмент ментально готовы к тому, чтобы внедрять.

Геологи, шахтеры, водители грузовиков, бухгалтеры технически могут быть заменены уже в ближайшее время. Очень скоро будет примерно так.

Барьер только в социальной нагрузке: уволенные люди в Норильске, Мирном, Череповце не найдут себе работу. Нет сомнений, что в ответ на предложения Белоусова, олигархи скажут, что будут заменять людей роботами. И пусть идея трудоустройства пенсионеров, которой грезит Правительство как о способе смягчения последствий повышения пенсионного возраста, летит в тартарары.

Но в сторону текущие игры чиновников. Всё идёт к тому, что труд существенной доли населения больше будет не нужен экономике. Интересно, что о таком сценарии развития общества думал Карл Маркс: о полном замещении труда капиталом.

В такой реальности малая часть людей будет владеть роботами и активами, на которых роботы работают, другая малая часть будет создавать и обслуживать роботов, ещё одна малая часть будет обслуживать первых и вторых. А остальные...?

На фото - количество роботов, установленных в мире (в тысячах единиц).

@AK47pfl

И это - главный козырь российских олигархов в разговоре с Белоусовым.

C 2008 по 2017 год количество роботов в промышленности удвоилось с 1 до 2 млн штук, к 2020 году их количество вырастет до 3 млн штук (рисунок ниже). Роботы выходят за пределы традиционных для них сфер применения (в сварочных цехах в автомобильной промышленности и в электронной промышленности), идут в финальную сборку авто (это ранее делали только люди), логистику, военку, медицину и т.п.

Кажется, что все это происходит где-то далеко в США, Японии, Германии, Китае и нашу деревню еще долго будет обходить стороной.

В декабре РДВ писал о роботизации и автоматизации рабочих мест в России. Ещё полгода назад это казалось нереальным в ближайшие 10 лет.

Однако! Интервью с представителями реального сектора говорят о том, что автоматизация уже здесь.

Например, представители крупнейших горнодобывающих и металлургических компаний России рассказали РДВ о том, что они постоянно отсматривают технологии автоматизации разработки месторождений на всех стадиях. Постоянно идут эксперименты. Акционеры и менеджмент ментально готовы к тому, чтобы внедрять.

Геологи, шахтеры, водители грузовиков, бухгалтеры технически могут быть заменены уже в ближайшее время. Очень скоро будет примерно так.

Барьер только в социальной нагрузке: уволенные люди в Норильске, Мирном, Череповце не найдут себе работу. Нет сомнений, что в ответ на предложения Белоусова, олигархи скажут, что будут заменять людей роботами. И пусть идея трудоустройства пенсионеров, которой грезит Правительство как о способе смягчения последствий повышения пенсионного возраста, летит в тартарары.

Но в сторону текущие игры чиновников. Всё идёт к тому, что труд существенной доли населения больше будет не нужен экономике. Интересно, что о таком сценарии развития общества думал Карл Маркс: о полном замещении труда капиталом.

В такой реальности малая часть людей будет владеть роботами и активами, на которых роботы работают, другая малая часть будет создавать и обслуживать роботов, ещё одна малая часть будет обслуживать первых и вторых. А остальные...?

На фото - количество роботов, установленных в мире (в тысячах единиц).

@AK47pfl

{kind=link}

В продолжение темы банков

Вот с такой просрочкой банки из топ-15 подходят к повышению НДС и росту цен из-за падения рубля.

За банками в левой части таблицы стоит внимательно следить. Почему это важно, РДВ рассказывал здесь.

На фото - объём просроченных кредитов физлицам к общему объёму кредитов физлицам на конец июля у топ-15 российских банков по активам.

@AK47pfl

Вот с такой просрочкой банки из топ-15 подходят к повышению НДС и росту цен из-за падения рубля.

За банками в левой части таблицы стоит внимательно следить. Почему это важно, РДВ рассказывал здесь.

На фото - объём просроченных кредитов физлицам к общему объёму кредитов физлицам на конец июля у топ-15 российских банков по активам.

@AK47pfl

{kind=link}

2.5 трлн рублей - насколько это много

У Сургутнефтегаза на счетах и депозитах хранится сумма в 2.547 триллиона рублей, или $37.8 млрд. И это очень много.

На эти деньги Сургут мог бы приобрести 57% Роснефти - контрольный пакет.

Или потратить только треть суммы и купить Магнит, X5, Детский Мир, Ленту и Окей - весь торгуемый ритейл России.

А может полностью выкупить МТС, Билайн, Яндекс и Mail. Вместе взятые.

Сургут своими деньгами может вдвое снизить внешний долг России. Или выплатить 20% всех кредитов и ипотек россиян.

Сургут может пустить деньги и на более благие цели. Например, два года оплачивать всем россиянам лекарства. Раздать каждому жителю России по 17300 рублей. Ещё лучше - дать по 59 тысяч каждому пенсионеру в стране.

Если серьёзно, Сургут может выплатить разовый дивиденд в размере 58.67 рублей на акцию - это дивидендная доходность 218% по обычке и 163% по префам.

Сургутнефтегазу хватит половины денег, чтобы выкупить все свои акции и больше не выслушивать недоумение миноритариев.

Начать можно с фрифлоута. Его, по подсчётам аналитиков, всего 15%.

@AK47pfl

У Сургутнефтегаза на счетах и депозитах хранится сумма в 2.547 триллиона рублей, или $37.8 млрд. И это очень много.

На эти деньги Сургут мог бы приобрести 57% Роснефти - контрольный пакет.

Или потратить только треть суммы и купить Магнит, X5, Детский Мир, Ленту и Окей - весь торгуемый ритейл России.

А может полностью выкупить МТС, Билайн, Яндекс и Mail. Вместе взятые.

Сургут своими деньгами может вдвое снизить внешний долг России. Или выплатить 20% всех кредитов и ипотек россиян.

Сургут может пустить деньги и на более благие цели. Например, два года оплачивать всем россиянам лекарства. Раздать каждому жителю России по 17300 рублей. Ещё лучше - дать по 59 тысяч каждому пенсионеру в стране.

Если серьёзно, Сургут может выплатить разовый дивиденд в размере 58.67 рублей на акцию - это дивидендная доходность 218% по обычке и 163% по префам.

Сургутнефтегазу хватит половины денег, чтобы выкупить все свои акции и больше не выслушивать недоумение миноритариев.

Начать можно с фрифлоута. Его, по подсчётам аналитиков, всего 15%.

@AK47pfl

Опрос! Сколько раз вы участвовали в общих собраниях акционеров публичных компаний?

anonymous poll

Никогда – 517

👍👍👍👍👍👍👍 90%

1-2 раза – 34

▫️ 6%

Регулярно участвую – 13

▫️ 2%

3-4 раза – 9

▫️ 2%

👥 573 people voted so far. Poll closed.

anonymous poll

Никогда – 517

👍👍👍👍👍👍👍 90%

1-2 раза – 34

▫️ 6%

Регулярно участвую – 13

▫️ 2%

3-4 раза – 9

▫️ 2%

👥 573 people voted so far. Poll closed.

Величие фондового рынка 3

В продолжение темы.

Как превратить фондовый рынок в источник дополнительного дохода для каждого из нас? Почему мы с вами должны быть участниками фондового рынка?

В прошлый раз говорили о необходимых для этого изменениях во внешней среде (прежде всего, в гос. регулировании), теперь же о том, что нужно изменить в нашем с вами сознании.

Как превратить фондовый рынок в источник дохода для каждого из нас?

Наш опрос показывает, что в общих собраниях акционеров регулярно участвует совсем незначительное число инвесторов.

Даже в двух последних ВОСА Магнита - самой обсуждаемой в чате компании - на которых решалась судьба почти «народной» компании, приняли участие 70% держателей акций. Ясное дело, что в основном участвовали держтели очень крупных пакетов. А широкие массы инвесторов не участвовали.

Почему же не голосуем?

Основные причины:

1. «У меня пакет маленький, зачем тратить время». А тратить время на ежедневную торговлю этим же маленьким пакетом есть смысл?

Почему нас увлекает игра в движение котировок? Но не увлекает участие в управлении компанией? (А задача государства и биржи дать нам для этого удобный интерфейс)

2. «От моего голоса ничего не зависит». А от голосов всех нас зависит. С десятками тысяч людей тому же Магниту придётся считаться. А то мы можем и ходить в него перестать.

Как только мы начнём заявлять о своих правах, именно мы все вместе, отношение к нам компаний (и даже гос. компаний и чиновников) будет меняться.

Олигархам и гос. олигархам будет гораздо сложнее не платить дивиденды, а «Белоусовы» будут думать о последствиях своих писем для рынка. Фондовый рынок станет для всех нас источником настоящего, рождённого в производстве дохода.

Теперь о том, почему каждому из нас рекомендуется быть участником фондового рынка.

Богатство в мире людей создаётся только в производстве. Кто им владеет - тот и богат.

Так было всегда и судя по всему технологический прогресс, замещающий труд капиталом, будет делать владельцев производств ещё богаче.

Тот есть, выбирая владеть акциями или не владеть, мы выбираем между (а) владением роботами - производительными активами и (б) "базовым доходом" для безработных.

Что бы вы выбрали? Когда роботы нас заменят, с чем мы останемся?

Выходит, что если читатели этого поста хотят сохранить свой социальный статус - то придется становится робовладельцами. Владельцами активов.

Фондовый рынок (правильно работающий) как раз даёт возможность стать владельцем активов.

Владеть нужно не молча, а заявляя о своих правах. Тогда мы изменим реальность. Владеть компаниями будет не узкая группа лиц, а гораздо более широкий круг людей. Вот такая настоящая приватизация.

О распределенном владении активами в следующий раз...

@AK47pfl

В продолжение темы.

Как превратить фондовый рынок в источник дополнительного дохода для каждого из нас? Почему мы с вами должны быть участниками фондового рынка?

В прошлый раз говорили о необходимых для этого изменениях во внешней среде (прежде всего, в гос. регулировании), теперь же о том, что нужно изменить в нашем с вами сознании.

Как превратить фондовый рынок в источник дохода для каждого из нас?

Наш опрос показывает, что в общих собраниях акционеров регулярно участвует совсем незначительное число инвесторов.

Даже в двух последних ВОСА Магнита - самой обсуждаемой в чате компании - на которых решалась судьба почти «народной» компании, приняли участие 70% держателей акций. Ясное дело, что в основном участвовали держтели очень крупных пакетов. А широкие массы инвесторов не участвовали.

Почему же не голосуем?

Основные причины:

1. «У меня пакет маленький, зачем тратить время». А тратить время на ежедневную торговлю этим же маленьким пакетом есть смысл?

Почему нас увлекает игра в движение котировок? Но не увлекает участие в управлении компанией? (А задача государства и биржи дать нам для этого удобный интерфейс)

2. «От моего голоса ничего не зависит». А от голосов всех нас зависит. С десятками тысяч людей тому же Магниту придётся считаться. А то мы можем и ходить в него перестать.

Как только мы начнём заявлять о своих правах, именно мы все вместе, отношение к нам компаний (и даже гос. компаний и чиновников) будет меняться.

Олигархам и гос. олигархам будет гораздо сложнее не платить дивиденды, а «Белоусовы» будут думать о последствиях своих писем для рынка. Фондовый рынок станет для всех нас источником настоящего, рождённого в производстве дохода.

Теперь о том, почему каждому из нас рекомендуется быть участником фондового рынка.

Богатство в мире людей создаётся только в производстве. Кто им владеет - тот и богат.

Так было всегда и судя по всему технологический прогресс, замещающий труд капиталом, будет делать владельцев производств ещё богаче.

Тот есть, выбирая владеть акциями или не владеть, мы выбираем между (а) владением роботами - производительными активами и (б) "базовым доходом" для безработных.

Что бы вы выбрали? Когда роботы нас заменят, с чем мы останемся?

Выходит, что если читатели этого поста хотят сохранить свой социальный статус - то придется становится робовладельцами. Владельцами активов.

Фондовый рынок (правильно работающий) как раз даёт возможность стать владельцем активов.

Владеть нужно не молча, а заявляя о своих правах. Тогда мы изменим реальность. Владеть компаниями будет не узкая группа лиц, а гораздо более широкий круг людей. Вот такая настоящая приватизация.

О распределенном владении активами в следующий раз...

@AK47pfl

{kind=link}

Русский IR

- Сезон отчётностей. На этой неделе отчитаются Магнит и Мечел (пнд), Детский Мир, МТС, Полиметалл (вт), Фосагро, Сбербанк (чт), Алроса, ММВБ, Распадская (пт).

- Полный календарь на неделю будет опубликован в течение 2 часов.

Погода на рынках капитала

- The WSJ сообщил в пятницу, что США и Китай наметили дорожную карту по решению торговой войны. В ноябре состоится встреча Трампа и Си Цзиньпина. К этому моменту у стран должен быть согласованный план.

- В среду первую после IPO отчётность опубликует Xiaomi. В четверг отчитывается Alibaba.

- Турецкий рынок закрыт всю неделю, мусульманский мир отмечает Курбан-байрам.

Политика и геополитика

- В среду состоится встреча главных по безопасности в РФ и США, Николая Патрушева и Джона Болтона. Похоже, контакты между Россией и США возможны только на уровне силовиков.

- Путин и Меркель общались в субботу более 3 часов. Никаких заявлений по итогам встречи лидеры не делали, поэтому медиа приходится только догадываться об итогах. Говорят, лидеры договорились и дальше работать по Северному потоку - 2 и по решению сирийского вопроса. А по Украине достичь договорённостей пока не удаётся.

@AK47pfl

- Сезон отчётностей. На этой неделе отчитаются Магнит и Мечел (пнд), Детский Мир, МТС, Полиметалл (вт), Фосагро, Сбербанк (чт), Алроса, ММВБ, Распадская (пт).

- Полный календарь на неделю будет опубликован в течение 2 часов.

Погода на рынках капитала

- The WSJ сообщил в пятницу, что США и Китай наметили дорожную карту по решению торговой войны. В ноябре состоится встреча Трампа и Си Цзиньпина. К этому моменту у стран должен быть согласованный план.

- В среду первую после IPO отчётность опубликует Xiaomi. В четверг отчитывается Alibaba.

- Турецкий рынок закрыт всю неделю, мусульманский мир отмечает Курбан-байрам.

Политика и геополитика

- В среду состоится встреча главных по безопасности в РФ и США, Николая Патрушева и Джона Болтона. Похоже, контакты между Россией и США возможны только на уровне силовиков.

- Путин и Меркель общались в субботу более 3 часов. Никаких заявлений по итогам встречи лидеры не делали, поэтому медиа приходится только догадываться об итогах. Говорят, лидеры договорились и дальше работать по Северному потоку - 2 и по решению сирийского вопроса. А по Украине достичь договорённостей пока не удаётся.

@AK47pfl

Акции Магнита прибавляют 3% на новости об обратном выкупе

В 11.05 Магнит объявил о проведении завтра Совета Директоров. В повестке дня - утверждение программы обратного выкупа акций для программы мотивации.

За 5 минут после объявления о выкупе объём торгов акциями Магнита на Мосбирже составил 160340 бумаг на общую сумму 665 млн рублей.

Ранее в 10 утра Магнит опубликовал отчётность по МСФО за 2q2018.

@AK47pfl

В 11.05 Магнит объявил о проведении завтра Совета Директоров. В повестке дня - утверждение программы обратного выкупа акций для программы мотивации.

За 5 минут после объявления о выкупе объём торгов акциями Магнита на Мосбирже составил 160340 бумаг на общую сумму 665 млн рублей.

Ранее в 10 утра Магнит опубликовал отчётность по МСФО за 2q2018.

@AK47pfl

{kind=link}

UBS PhosAgro.pdf

1 MB

⚡️ UBS оценил Фосагро

Инвестбанк UBS начал покрывать Фосагро.

Компания удостоилась 64-страничного репорта и рекомендации "Покупать".

Price target $17.60, текущая цена $12.75 - апсайд 38%.

@AK47pfl

Инвестбанк UBS начал покрывать Фосагро.

Компания удостоилась 64-страничного репорта и рекомендации "Покупать".

Price target $17.60, текущая цена $12.75 - апсайд 38%.

@AK47pfl